Acquista crypto

Acquista crypto- Mercato

Futures

Futures- Spot

- Copy trading

- Guadagna

- Altro

Qual è il ruolo del Curator nella DeFi? Potrebbe essere il cavallo oscuro di questo ciclo?

Titolo originale dell'articolo: "Qual è il ruolo del Curator nella DeFi? Potrebbe essere una mina vagante in questo ciclo?"

Autore originale dell'articolo: Azuma, Odaily Planet Daily

Dopo due gravi incidenti di sicurezza consecutivi (Balancer, Stream Finance), la questione della sicurezza nella DeFi è tornata sotto i riflettori, in particolare l'incidente di Stream Finance, che ha esposto il significativo rischio potenziale associato al ruolo di Curator, diventato fondamentale nel mercato DeFi.

Il cosiddetto Curator esiste principalmente nei protocolli di prestito DeFi (come Euler e Morpho, colpiti questa volta dall'incidente di Stream), e solitamente si riferisce a un individuo o un team responsabile della progettazione, distribuzione e gestione di uno specifico "vault strategicamente focalizzato". I Curators solitamente incapsulano complesse strategie di rendimento in vault facili da usare, consentendo agli utenti comuni di "guadagnare interessi con un deposito in un clic", mentre il Curator determina la specifica strategia di rendimento per gli asset nel backend, come pesi di allocazione degli asset, gestione del rischio, periodi di ribilanciamento, regole di prelievo e altro ancora.

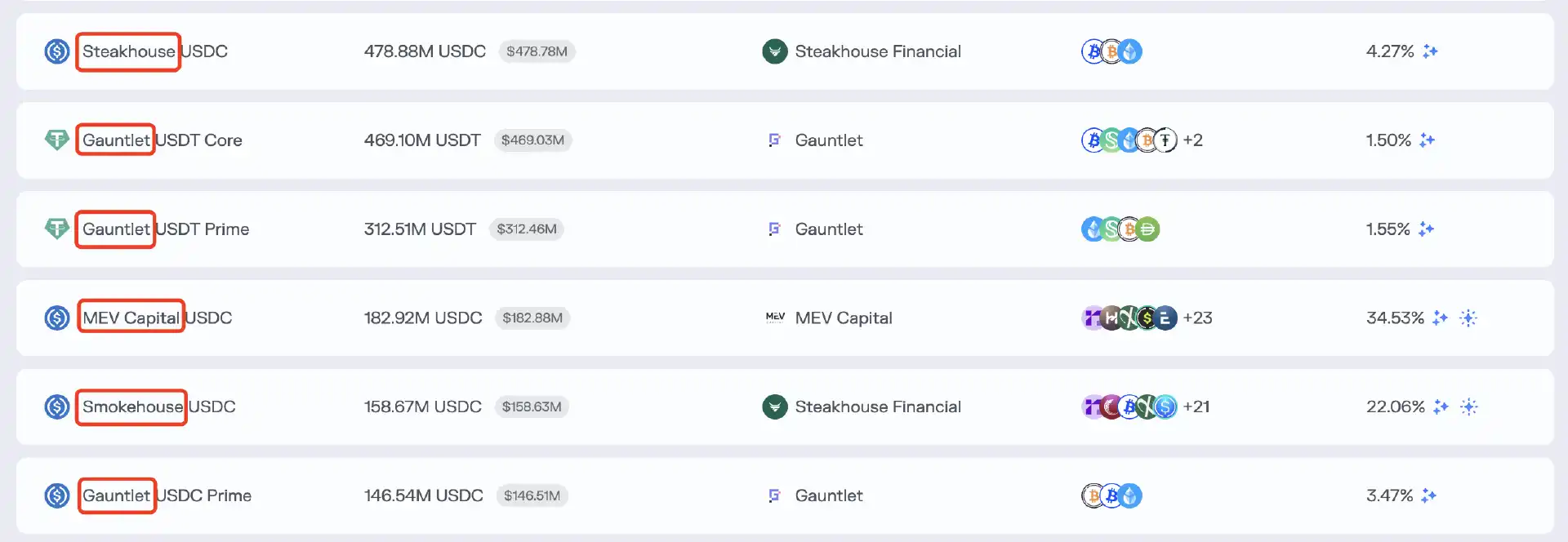

Nota di Odaily: L'immagine sopra mostra il vault del Curator su Morpho, dove entità come Steakhouse, Gauntlet, ecc., rappresentano i nomi delle entità Curator responsabili della progettazione, distribuzione e gestione del vault.

A differenza dei tradizionali servizi di gestione patrimoniale centralizzati, i Curators non possono accedere direttamente o controllare i fondi degli utenti. Gli asset depositati dagli utenti nei protocolli di prestito saranno sempre detenuti in smart contract non-custodial, e le autorizzazioni del Curator sono limitate alla configurazione ed esecuzione delle operazioni strategiche tramite interfacce di contratto, con tutte le operazioni soggette alle restrizioni di sicurezza del contratto.

Domanda di mercato per i Curators

L'intenzione originale dei Curators era quella di sfruttare le loro capacità professionali di gestione della strategia e controllo del rischio per affrontare i problemi di corrispondenza tra domanda e offerta del mercato—aiutando sia gli utenti comuni che faticano a stare al passo con il panorama DeFi sempre più complesso a massimizzare i loro guadagni, sia assistendo i protocolli di prestito nell'espansione del TVL riducendo al contempo la probabilità di eventi sistemici.

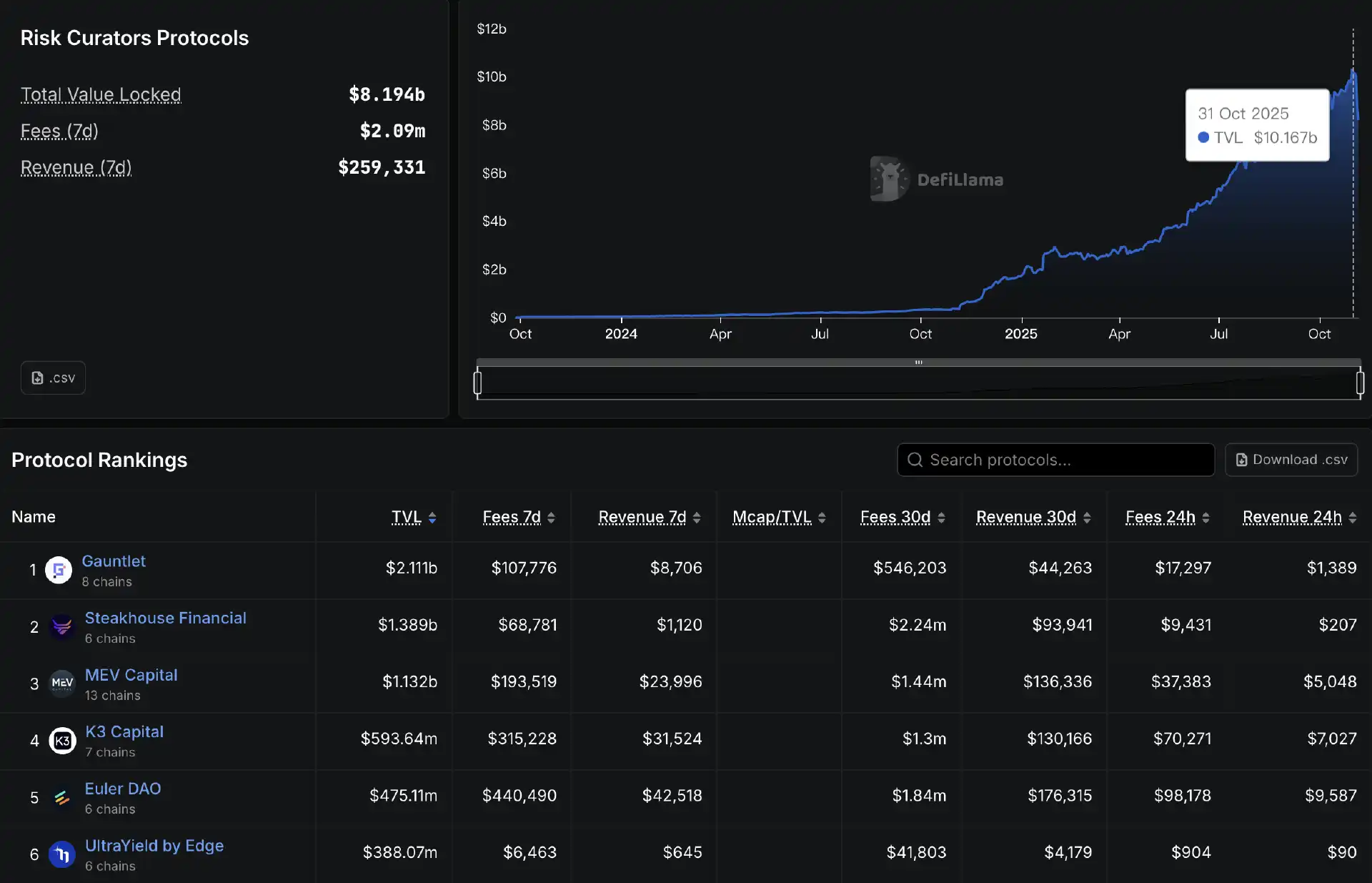

Poiché i pool di asset curati dai Curators offrono spesso rendimenti più interessanti rispetto ai mercati di prestito tradizionali (come Aave), questo modello attira naturalmente afflussi di capitale. I dati di Defillama mostrano che la dimensione totale dei pool di asset gestiti dai Curators è cresciuta rapidamente nell'ultimo anno, superando i 10 miliardi di dollari il 31 ottobre e attestandosi attualmente a 8,19 miliardi di dollari al momento della scrittura.

In una feroce competizione, Gauntlet, Steakhouse, MEV Capital e K3 Capital sono gradualmente diventati i più grandi gestori Curator, ognuno dei quali gestisce miliardi di dollari di fondi. Allo stesso tempo, protocolli come Euler e Morpho, che si concentrano sul modello di pool di fondi Curator, hanno visto anche una rapida crescita del TVL, raggiungendo con successo una posizione di rilievo nel mercato.

Modello di profitto del Curator

Fino a questo punto, il ruolo del Curator sembra abbastanza chiaro e ha una domanda di mercato sufficiente. Allora perché questo è diventato un rischio potenziale che minaccia il mondo DeFi oggi?

Prima di analizzare i rischi, dobbiamo prima comprendere la logica di profitto dell'attività del Curator. I Curators traggono profitto principalmente nei seguenti modi:

· Performance fee: Dopo che la strategia genera entrate, il Curator prende una certa percentuale dell'utile netto;

· Commissione di gestione patrimoniale: In base al totale degli asset del pool di fondi, viene addebitata una certa percentuale annuale;

· Incentivi e sussidi del protocollo: I protocolli di prestito generalmente forniscono incentivi in token ai Curators per incoraggiarli a creare nuove strategie di alta qualità;

· Reddito derivato dal marchio: Ad esempio, il Curator può anche lanciare prodotti o persino token dopo aver stabilito il proprio marchio.

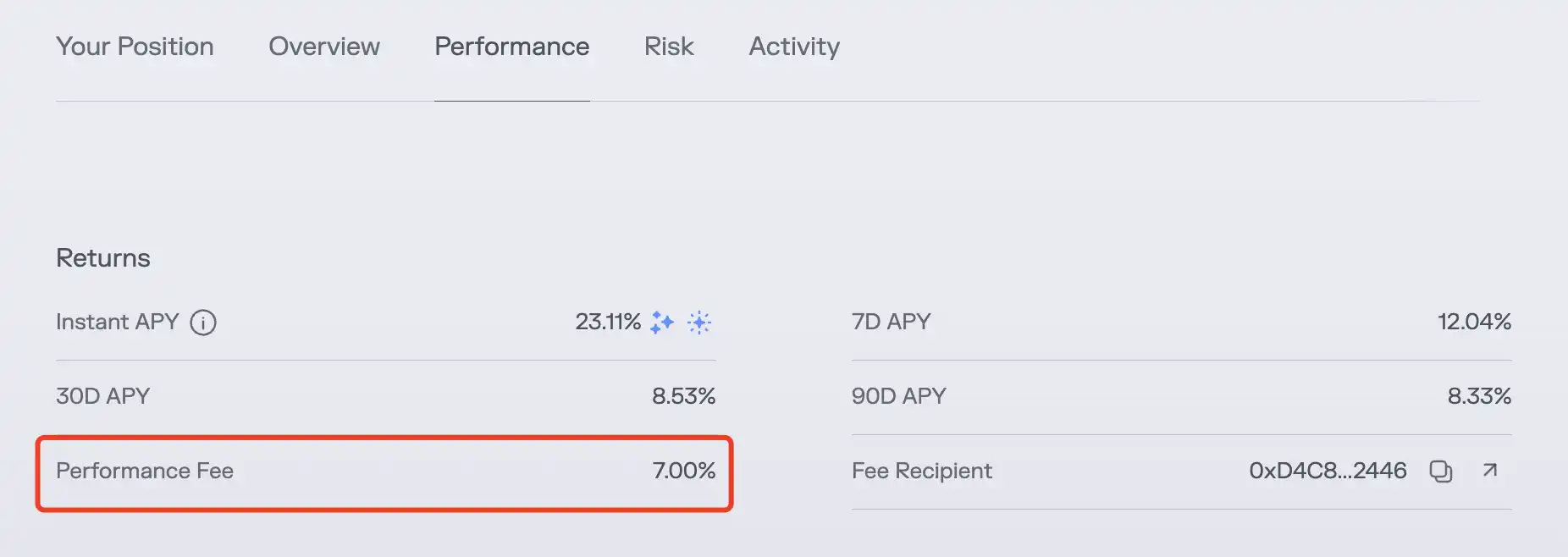

In realtà, la performance fee è la fonte di reddito più comune per i Curators. Come mostrato nella figura sottostante, nel pool di fondi USDC sulla mainnet di Ethereum gestito da MEV Capital, Morpho riceve una performance fee del 7%.

Questo modello di profitto determina che più grande è la dimensione del pool di fondi gestito dal Curator e più alto è il rendimento della strategia, maggiore è il profitto del Curator — ovviamente, teoricamente, un Curator può anche aumentare le entrate aumentando la percentuale di commissione. Tuttavia, in un mercato relativamente competitivo, nessun Curator osa facilmente togliere il cibo dalla bocca degli utenti.

Allo stesso tempo, poiché la maggior parte degli utenti depositanti non è sensibile alle differenze di marchio dei Curators, la scelta del pool in cui depositare dipende spesso esclusivamente dal numero APY visualizzato pubblicamente. Questo rende il livello di attrattiva del pool di fondi direttamente collegato al rendimento della strategia, rendendo il rendimento della strategia il fattore principale che determina in ultima analisi la situazione di profitto del Curator.

L'ambiente guidato dal rendimento porta a rischi sempre più trascurati

I lettori attenti potrebbero aver già percepito il problema in questione. In un modello guidato dal rendimento, i Curators sono motivati solo a cercare costantemente "opportunità" a rendimento più elevato per ottenere maggiori profitti. Tuttavia, rendimento e rischio sono spesso correlati positivamente, portando a uno scenario in cui alcuni Curators sfumano gradualmente le considerazioni sulla sicurezza, scegliendo di correre rischi giustificando: "Dopotutto, il capitale appartiene all'utente, mentre il profitto è mio".

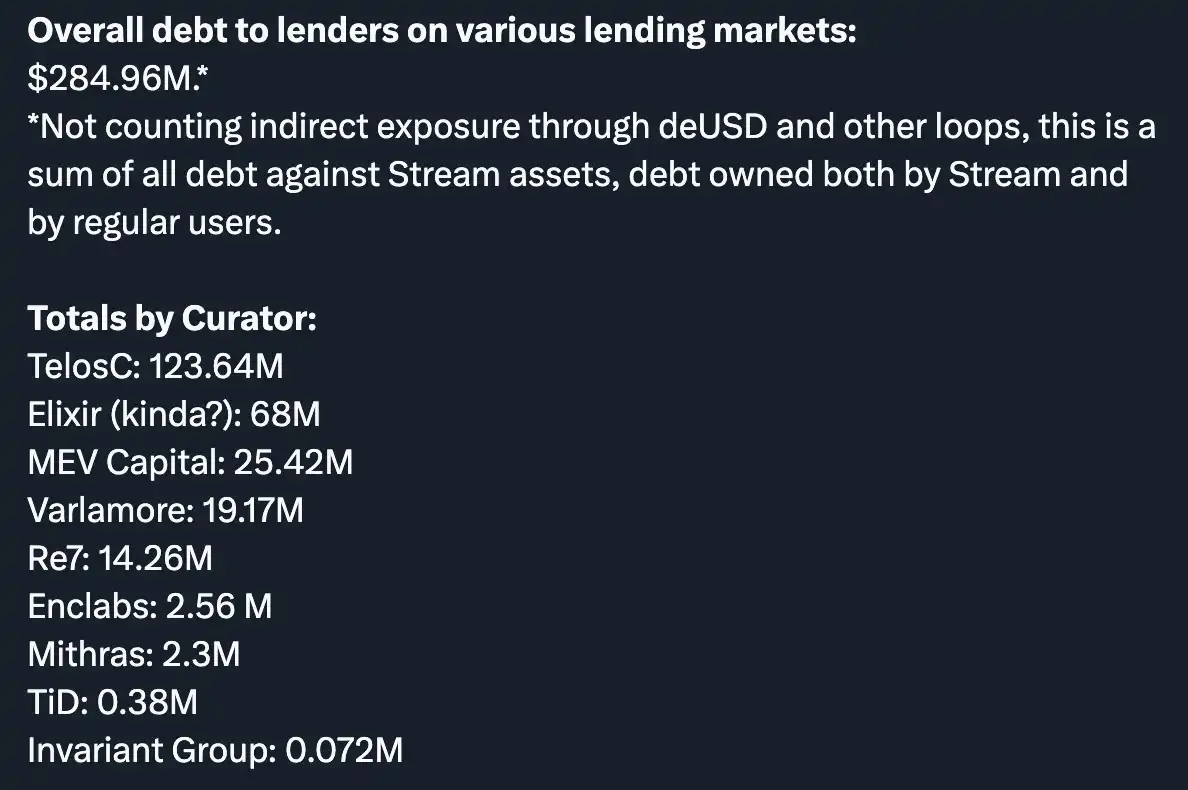

Usando Stream Finance come esempio, una ragione importante che causa un impatto così significativo è che alcuni Curators su Euler e Morpho (inclusi MEV Capital, Re7 e altri marchi noti) hanno ignorato il rischio e allocato fondi al mercato xUSD di Stream Finance. Ciò ha influenzato direttamente gli utenti che depositavano fondi nel relativo pool di liquidità del Curator, causando successivamente default nel protocollo di prestito e espandendo indirettamente l'impatto.

Nota di Odaily: L'immagine mostra la compilazione della comunità DeFi YAM delle varie posizioni di debito dei Curators nell'incidente di Stream Finance.

Prima dell'incidente di Stream Finance, diversi giorni prima, molteplici Key Opinion Leader (KOL) e istituzioni, incluso CBB (@Cbb0fe), avevano avvertito della potenziale trasparenza e dei rischi di leva finanziaria di xUSD. Tuttavia, questi Curators hanno apparentemente scelto di ignorare gli avvertimenti.

Naturalmente, non tutti i Curators sono stati colpiti dall'incidente di Stream Finance. I principali Curators come Gauntlet, Steakhouse e K3 Capital non hanno mai distribuito fondi su xUSD, dimostrando che nell'adempiere efficacemente alle loro responsabilità di sicurezza, i Curators, come entità professionali, sono in grado di identificare e mitigare i potenziali rischi.

I Curators scateneranno rischi maggiori?

Dopo l'incidente di Stream Finance, l'attenzione si è spostata sui Curators e sui potenziali rischi che possono causare.

L'analista di investimenti di Chorus One, Adrian Chow, ha recentemente pubblicato un articolo che confronta direttamente il Curator e il suo relativo protocollo di prestito con Celsius e BlockFi in questo ciclo. In effetti, da una prospettiva puramente basata sui dati, il pool di fondi Curator, con un valore totale superiore a 8 miliardi di USD, ha una scala di impatto paragonabile agli eventi cigno nero del ciclo precedente. Inoltre, la presenza diffusa del Curator nei principali protocolli di prestito implica un'influenza significativa che non può essere ignorata.

Quindi, il Curator scatenerà effettivamente un incidente di rischio su scala più ampia in questo ciclo? Questa è una domanda difficile a cui rispondere. Guardando all'intento originale dell'esistenza del Curator, il ruolo di questa entità avrebbe dovuto essere quello di ridurre il rischio dell'utente individuale attraverso le sue capacità di gestione specializzate, ma il suo modello di business e il percorso di profitto hanno reso il Curator stesso un punto di ingresso vulnerabile per il rischio di centralizzazione. Ad esempio, se più protocolli di prestito sul mercato si affidano a pochi Curators, una deviazione nel loro modello (come prezzi dell'oracolo errati) potrebbe portare a simultanee configurazioni errate di tutti i parametri, influenzando di conseguenza più pool di fondi contemporaneamente.

Un altro punto che vale la pena menzionare è che nell'attuale ambiente di mercato, molti utenti che depositano fondi nei protocolli di prestito non sono nemmeno pienamente consapevoli del ruolo del Curator, ma credono semplicemente di depositare fondi in un noto protocollo di prestito per guadagnare interessi. Ciò porta al fatto che il ruolo e la responsabilità del Curator vengono oscurati e, in caso di incidente, è il protocollo di prestito che deve affrontare direttamente l'indignazione e la responsabilità degli utenti, spingendo ulteriormente alcuni Curators a perseguire i profitti in modo troppo aggressivo.

Anche il fondatore di DeFiance Capital, Arthur, ha discusso di questo fenomeno ieri: “Ecco perché sono sempre stato scettico sui modelli di prestito DeFi basati su Curator. Le piattaforme di prestito si assumono il rischio di reputazione e la responsabilità di prendersi cura degli utenti. Che piaccia o no, pochi Curators mal gestiti e non conformi possono anche influenzare la piattaforma.”

Personalmente non credo che sfruttare il Curator per gestire i pool di fondi sia un modello di business fallito, e ho anche fondi depositati in alcuni pool di fondi Curator (attualmente solo in Steakhouse). Tuttavia, riconosco anche che le tendenze aggressive di alcuni Curators possono preparare una gamma più ampia di rischi, e la ragione sottostante di questa situazione risiede nell'inadeguatezza della base di utenti e di alcuni Curators in termini di controllo del rischio. Inoltre, a causa della natura guidata dal profitto menzionata in precedenza, quest'ultimi potrebbero avere fattori soggettivi in gioco.

Mentre esortiamo sempre gli utenti a valutare il protocollo, il pool di liquidità e la configurazione della strategia da soli, questo è evidentemente difficile da raggiungere poiché la maggior parte degli utenti manca di tempo, competenza o volontà per farlo. In questo contesto, la maggior parte degli utenti alloca inconsciamente i propri fondi in un pool di liquidità Curator con un rendimento generalmente più elevato, guidando così la rapida crescita della dimensione del fondo gestito dal Curator. A sua volta, alcuni Curators sono esperti nello sfruttare questa situazione per attirare più fondi, utilizzando strategie più aggressive per aumentare il rendimento del pool e quindi attirare più afflussi di fondi attraverso rendimenti più elevati.

Come migliorare la situazione attuale?

La crescita porta sempre con sé dolori di crescita. Sebbene l'incidente di Stream Finance abbia inferto un altro colpo al mercato DeFi, potrebbe servire come opportunità per gli utenti di migliorare la loro comprensione dei Curators e per il mercato di migliorare i vincoli sul comportamento del Curator.

Dal punto di vista dell'utente, raccomandiamo comunque agli utenti di condurre ricerche approfondite il più possibile. Prima di depositare fondi in uno specifico pool di liquidità Curator, prestare attenzione alla reputazione dell'entità Curator e alla progettazione del relativo pool. Le considerazioni sulla ricerca includono, ma non sono limitate a:

· Esistono modelli di rischio o rapporti di stress test disponibili pubblicamente?

· Il confine di autorizzazione è trasparente? È soggetto a restrizioni multi-firma o di governance?

· Qual è la frequenza di prelievo delle strategie passate e come si comportano in condizioni di mercato estreme?

· C'è stato qualche audit di terze parti?

· I meccanismi di incentivo sono allineati con gli interessi degli utenti?

Soprattutto, gli utenti devono rendersi conto che il rischio è sempre correlato positivamente al rendimento. Prima di prendere decisioni di allocazione dei fondi, è meglio pensare agli scenari più estremi e tenere a mente questa citazione del Chief Investment Officer di Bitwise, Matt Hougan: "La stragrande maggioranza dei crolli delle criptovalute si è verificata perché gli investitori credevano in rendimenti a doppia cifra privi di rischio, che semplicemente non esistono sul mercato."

Per quanto riguarda i Curators, devono migliorare sia l'autoconsapevolezza del rischio che le capacità di controllo del rischio. La società di ricerca DeFi Tanken Capital ha riassunto i requisiti chiave per un eccellente Curator in termini di controllo del rischio, includendo specificamente:

· Possedere una forte consapevolezza della conformità nel settore finanziario tradizionale;

· Gestione del rischio di portafoglio e ottimizzazione del rendimento;

· Comprensione dei nuovi token e dei meccanismi DeFi;

· Familiarità con oracoli e smart contract;

· Capacità di monitorare il mercato e condurre riallocazioni intelligenti.

Per quanto riguarda un protocollo di prestito direttamente associato al Curator, l'ottimizzazione continua dei vincoli sul Curator dovrebbe essere raggiunta attraverso misure come richiedere al Curator di divulgare il modello di politica, convalidare indipendentemente i dati del modello, introdurre un meccanismo di staking slash per mantenere la responsabilità verso il Curator, valutare regolarmente le prestazioni del Curator e decidere se sostituirlo. Solo attraverso un monitoraggio attivo continuo, riducendo al minimo lo spazio di rischio il più possibile, è possibile evitare più efficacemente la risonanza del rischio dell'intero sistema.

Potrebbe interessarti anche

OpenAI non ha alcun "New Deal", ovvero un progetto per l'IA che non prevede alcun compenso.

Wall Street Flash Mob Run? Mega-Cap Stock Plunge, la grande fuga di Goldman, guida illustrata alla crisi del credito privato

OpenAI Feud: Potere, Fiducia e i Confini Incontrollabili dell'AGI

「Il Culto del Giudizio AI invia agenti nello Stretto di Hormuz: Cos'hanno trovato?

Tutti aspettano che la guerra finisca, ma il prezzo del petrolio sta segnalando un conflitto prolungato?

Analisi dei Dati: Quanto è ampia la lacuna di liquidità tra Hyperliquid e CME Crude Oil?

Dopo una riduzione del 40% del personale, il fondatore di Twitter mette in palio 1 milione di dollari in Bitcoin

Trade.xyz: Prezzi nel Mondo? I Mercati On-Chain Stanno Diventando il Mercato

XXYY Trade Abilità: 24/7 Algorithmic Trading AI Trader | Introduzione al progetto

Il team di sicurezza di Aave, il protocollo leader nel settore DeFi, si dimette: chi riuscirà a far fronte al prossimo evento "cigno nero" nel mercato ribassista?

Chi, nel corso della storia, ha dimostrato la maggiore precisione nel prevedere l'andamento del prezzo dell'oro, sarà in grado di prevedere i prezzi futuri dell'oro?

Il calcolo quantistico non ucciderà Bitcoin, ma il rischio reale si avvicina

Quando il fintech si fonde con la criptovaluta sottostante: Il prossimo decennio della finanza digitale

Potresti incontrare clienti ad alto patrimonio netto che sono possibilmente "mercenari" per gli hacker nordcoreani

Chaos Labs esce, Aave perde il suo ultimo custode del rischio

Il calcolo quantistico non ucciderà Bitcoin, ma i rischi reali si avvicinano

Coinbase spinge x402 a neutrale, mentre Stripe continua a scommettere su entrambi i lati al di fuori di MPP

Previsione del Prezzo di XRP: Fondamentali Positivi, Prezzo in Ritardo

XRP ha superato le principali sfide previste, ma il suo prezzo non rispecchia i progressi fondamentali. Nonostante l’enorme…