Acquista crypto

Acquista crypto- Mercato

Futures

Futures- Spot

- Copy trading

- Guadagna

- Altro

Wall Street Flash Mob Run? Mega-Cap Stock Plunge, la grande fuga di Goldman, guida illustrata alla crisi del credito privato

Lunedì 6 aprile 2026, il gigante americano della gestione degli asset creditizi Blue Owl Capital (OWL) ha visto il suo prezzo azionario scendere a 8,45 dollari alla chiusura, toccando un nuovo minimo dalla sua quotazione, con un calo intraday a 7,80 dollari. L'evento che ha attivato questo round di vendite è stata la divulgazione da parte di Blue Owl il giovedì precedente dei dati di riscatto dei fondi semiliquidi del primo trimestre. Le sue due principali BDC illiquide (Business Development Companies), OTIC (Blue Owl Technology Income) e OCIC (Blue Owl Credit Income), hanno ricevuto circa $5,4 miliardi di richieste di rimborso da parte degli investitori questo trimestre, con OTIC che ha registrato un tasso di rimborso del 40,7% delle azioni in circolazione e OCIC al 21,9%. Entrambi i fondi hanno contemporaneamente attivato un hard gate del 5%, consentendo solo il rilascio di meno di $1,2 miliardi in proporzione.

I media finanziari tradizionali hanno immediatamente inquadrato questo fenomeno come il "Colloquio narrativo del credito privato al dettaglio" e il "Ripiego dell'interruzione dell'IA nei detentori del debito". Tuttavia, queste due etichette hanno oscurato una questione più critica. Nella stessa settimana, Goldman Sachs Private Credit Corp, sotto Goldman Sachs Asset Management, ha avuto una proporzione di richieste di riscatto del 4,999% nel primo trimestre, appena 0,001 punti percentuali al di sotto del gate del 5%, rendendola una delle poche, e forse l'unica grande BDC perpetua semiliquida che non ha attivato il gate, fornendo un riscatto completo agli investitori in uscita. Questa ondata di riscatto non è stata un "crollo del credito privato", ma una chiara differenziazione a forma di K.

Secondo il rapporto di Bloomberg del 6 aprile, il fondo di $15,7 miliardi di Goldman era un outlier questo trimestre in "Dodging Exodus". Nel frattempo, il tasso di riscatto OTIC di Blue Owl era 8,1 volte quello di Goldman, e OCIC era 4,4 volte. Mentre l'attenzione del mercato era tutta concentrata sul tuffo di Blue Owl, la vera domanda da porsi è perché, con la stessa struttura, la stessa settimana e lo stesso gate del 5%, le due istituzioni abbiano presentato risultati completamente diversi.

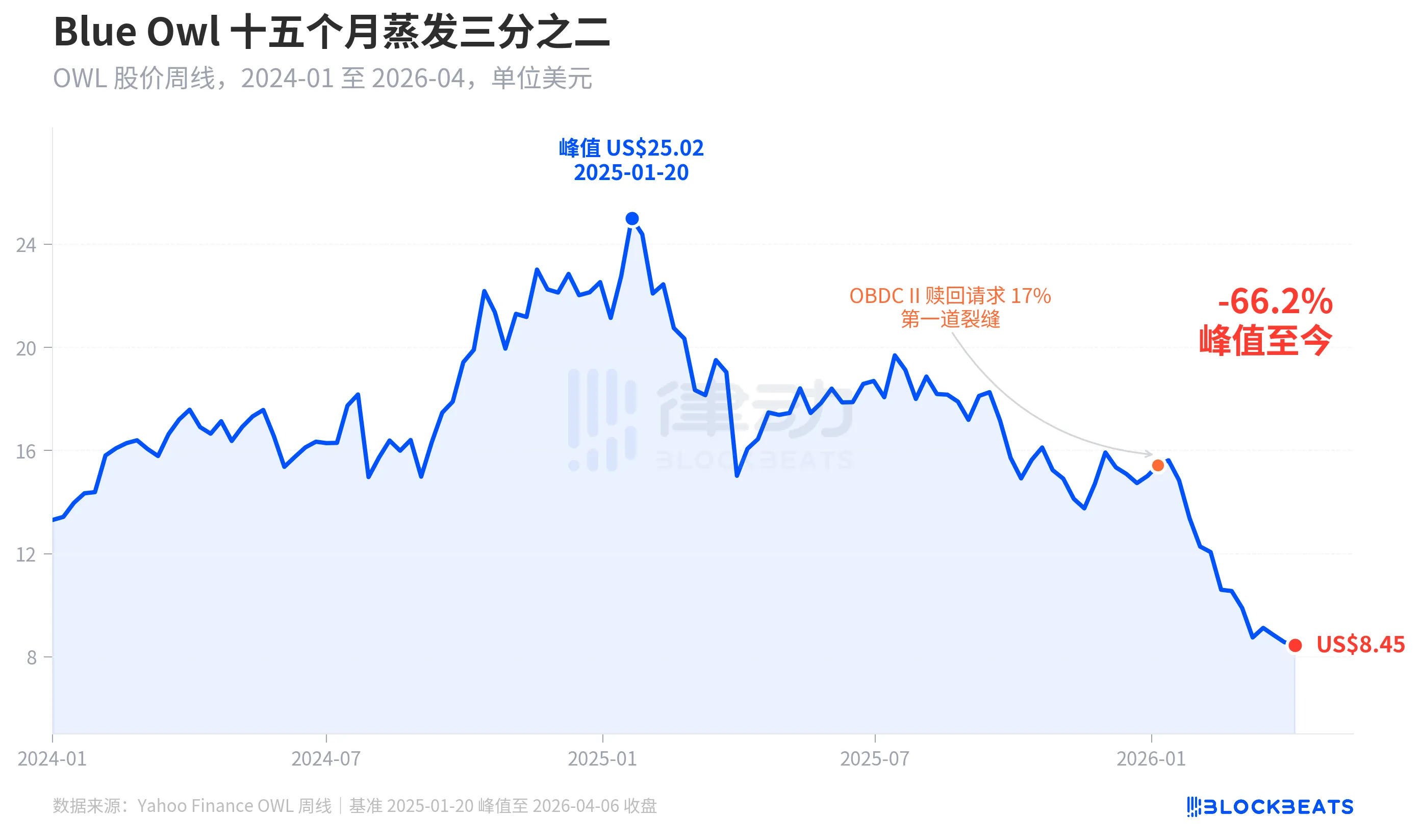

Il prezzo delle azioni evapora due terzi in quindici mesi

Per prima cosa, diamo un'occhiata al prezzo di mercato di Blue Owl. Secondo i dati settimanali storici di Yahoo Finance, Blue Owl Capital (OWL) ha chiuso a $25,02 il 20 gennaio 2025, segnando il suo massimo storico. Entro la settimana del 6 aprile 2026, ha chiuso a 8,45 dollari, crollando del 66,2% in quindici mesi, evaporando quasi due terzi del suo valore di mercato.

Il primo crack significativo del prezzo delle azioni è apparso all'inizio di gennaio 2026 quando un altro fondo di Blue Owl, OBDC II (una piccola BDC privata), ha rivelato di aver ricevuto richieste di rimborso equivalenti al 17% delle azioni in circolazione, visto come il "primo crack". Successivamente, il prezzo delle azioni è sceso costantemente fino alla fine del primo trimestre, quando sia OTIC che OCIC, due fondi di punta, hanno contemporaneamente attivato i gate, con il prezzo intraday che ha toccato il minimo storico di $7,80 dall’IPO.

È interessante notare che il calo del prezzo delle azioni di Blue Owl (-66,2%) ha superato di gran lunga il grado del suo deterioramento fondamentale. OCIC detiene ancora $36 miliardi in AUM, con un calo del NAV del primo trimestre 2026 di circa il 6,5%, e l'AUM totale della società rimane sopra i $290 miliardi. Il mercato sembra rivalutare la società sulla base di fattori quali "l'incertezza dei riscatti futuri" e "l'erosione della fiducia nelle valutazioni", piuttosto che esclusivamente sulla performance attuale.

Stesso Cancello, Destini diversi

Ciò che illustra veramente la "divergenza a forma di K" è la sezione trasversale. Quando si confrontano cinque grandi BDC perpetui semiliquidi che hanno reso pubblici i dati di riscatto nel primo trimestre del 2026, le differenze strutturali diventano chiare.

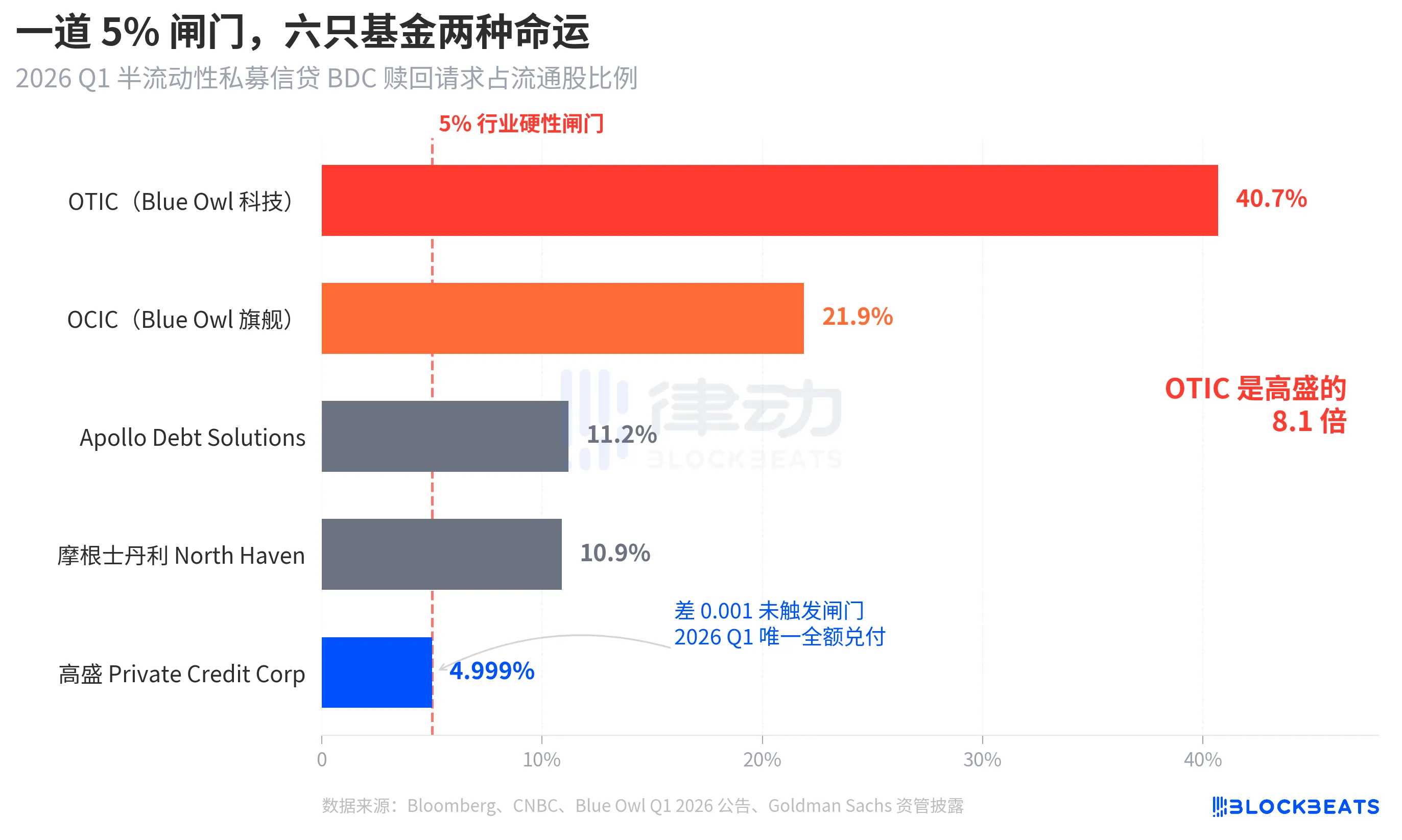

Secondo Bloomberg, CNBC e gli annunci aziendali di ciascun fondo, i tassi di rimborso dei cinque fondi sono i seguenti: Blue Owl OTIC 40,7%, Blue Owl OCIC 21,9%, Apollo Debt Solutions 11,2%, Morgan Stanley North Haven Private Income Fund 10,9%, Goldman Sachs Private Credit Corp 4,999%. Questi cinque fondi possono essere suddivisi approssimativamente in tre livelli.

Nel livello superiore, entrambi i fondi Blue Owl hanno superato significativamente il cancello, con quasi la metà degli azionisti di OTIC che cercano di ritirarsi e OCIC quasi quattro volte il cancello. Seguendo la regola di consentire riscatti fino al 5% delle azioni in sospeso, OTIC ha effettivamente riscattato circa $179 milioni, mentre OCIC ha riscattato circa $988 milioni, bloccando oltre $4,2 miliardi di richieste di riscatto in eccesso oltre il cancello.

Nel livello medio, sia Apollo che Morgan Stanley hanno tassi di riscatto che vanno dal 10% all'11%. Secondo quanto riportato da Bloomberg l'11 e il 23 marzo, Apollo Debt Solutions ha riscattato circa il 45% delle richieste, North Haven circa il 46%, innescando anche gate ma con una pressione significativamente inferiore rispetto a Blue Owl.

Undergate, solo Goldman Sachs. Il 4,999% è l'unico grande fondo che non ha attivato contemporaneamente il gate del 5%, con tutte le richieste di riscatto che sono state completamente riscattate.

Bloomberg ha utilizzato "Dodges Exodus" nel titolo dell'articolo, con OTIC che è 8,1x di Goldman Sachs questa cifra, che di per sé indica l'intensità della differenziazione. Nella stessa settimana, con la stessa struttura, con le stesse regole, il destino delle due istituzioni è completamente diverso.

Bolla, gli investitori al dettaglio la fanno salire di 4,4 volte

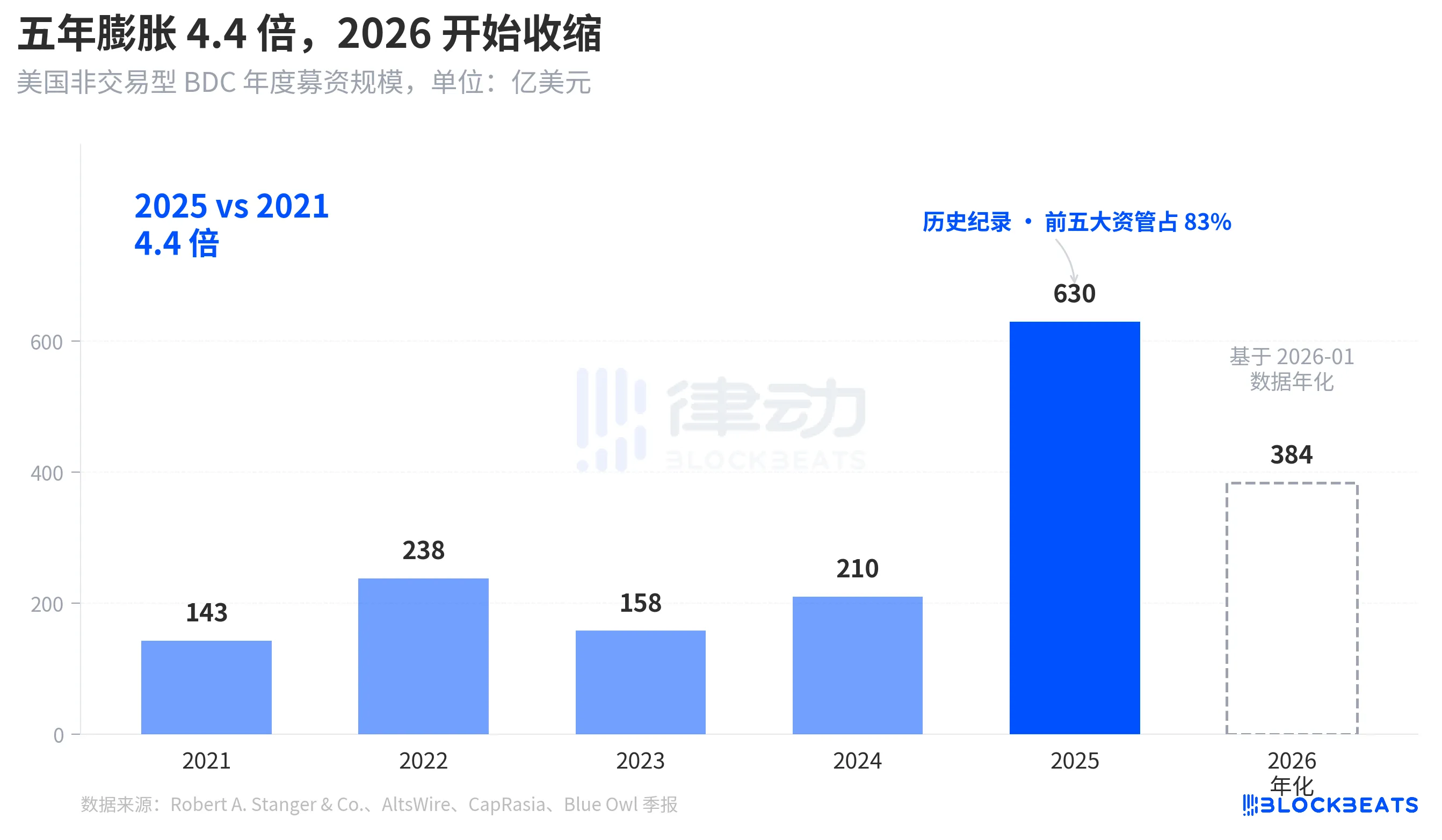

Per capire perché questa ondata di riscatto è arrivata così ferocemente, devi prima vedere quanto è profonda l'acqua in arrivo. Secondo le statistiche del settore di Robert A. Stanger & Co., la scala annuale di raccolta fondi delle BDC non negoziate negli Stati Uniti negli ultimi cinque anni ha mostrato una chiara tendenza parabolica.

Da 14,3 miliardi di dollari per l'intero anno 2021 a un record storico di 63 miliardi di dollari per l'intero anno 2025, con un aumento di 4,4 volte in cinque anni. Le stesse statistiche mostrano che le prime cinque istituzioni (Blackstone, Blue Owl, Apollo, Ares e HPS) hanno preso circa l'83% di questo, circa 52,3 miliardi di dollari che confluiscono nelle prime cinque. I fondi al dettaglio che si sono riversati negli ultimi cinque anni non solo sono stati enormi in termini di importo totale, ma anche estremamente concentrati nella distribuzione.

Tuttavia, a gennaio 2026, i dati mensili di Stanger mostrano che la raccolta fondi della BDC non negoziata era di soli $3,2 miliardi, quasi la metà del picco di $6,2 miliardi nel marzo 2025. Secondo quanto riportato da Connect Money e FinancialContent, le vendite complessive di BDC nel primo trimestre del 2026 sono diminuite di circa il 40% rispetto allo stesso periodo dello scorso anno. Nello stesso trimestre in cui gli investitori hanno iniziato a concentrare le richieste di rimborso, i nuovi afflussi sono visibilmente decelerati. L'aumento simultaneo della pressione di riscatto e il calo dei nuovi acquisti hanno fatto sì che il cancello venisse sbattuto più forte di quanto ci si aspettasse.

Non si tratta di un ritracciamento ciclico ma di un cambiamento narrativo, con i BDC come "prodotto di risparmio" perpetuo semiliquido venduto agli investitori al dettaglio che viene riesaminato per la prima volta a livello di fondo.

Da BREIT a Blue Owl, la vulnerabilità diventa evidente in quattro anni

Collocando questa onda di riscatto su una linea temporale più lunga si scopre che non è esplosa improvvisamente.

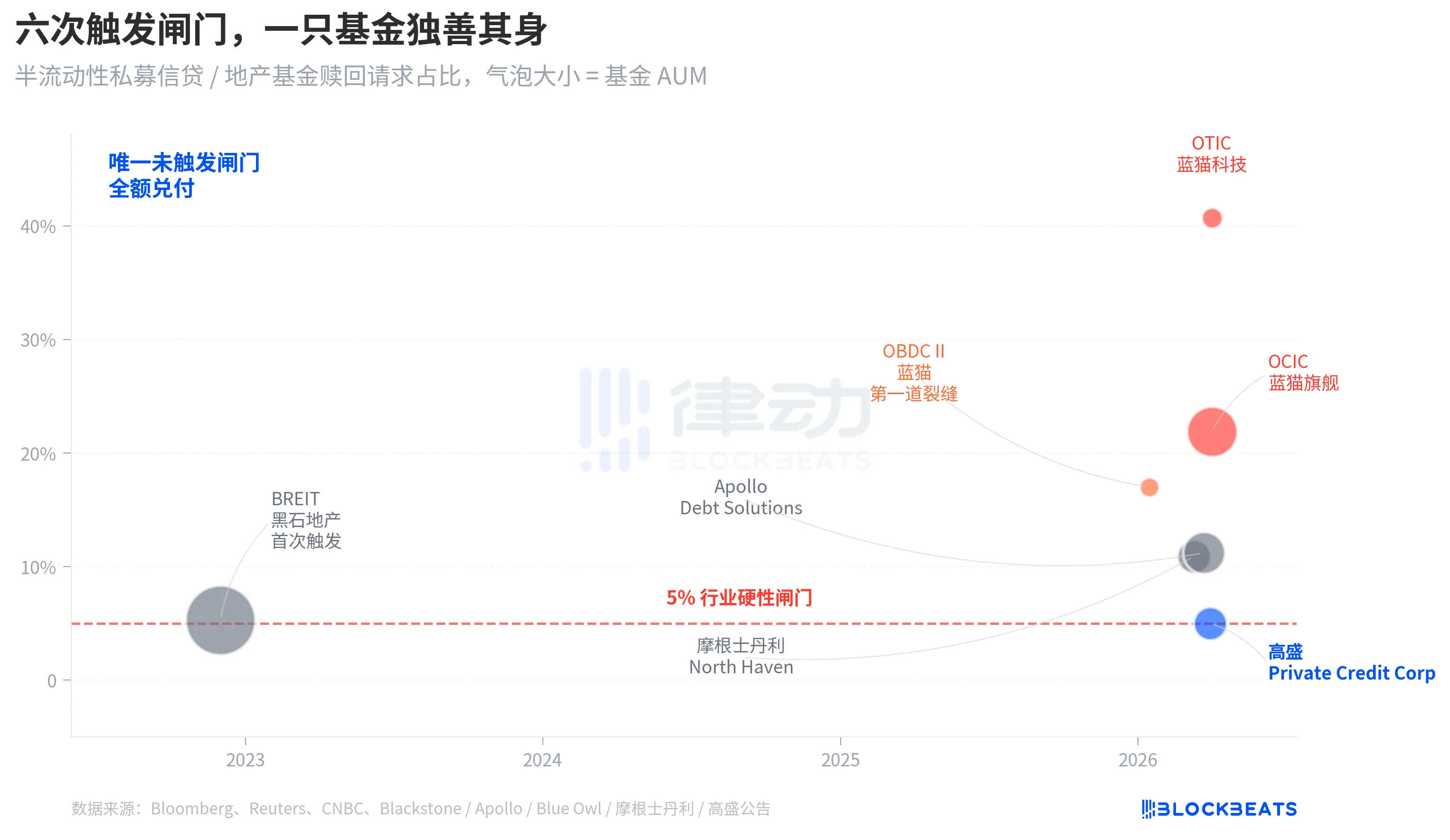

La struttura della "perpetua semiliquida" ha due livelli di impegno. Consente ai fondi di rimanere non quotati, senza valutazione pubblica, promettendo al contempo agli investitori di riscattare una parte delle azioni trimestralmente sulla base del NAV. In sostanza, questo imballa asset illiquidi (credito privato, immobili privati) in un prodotto che "apparentemente consente un prelievo immediato". Per evitare una corsa, l'industria ha fissato in modo uniforme un limite di rimborso trimestrale del 5%, in cui una volta che le richieste di rimborso superano il 5% delle azioni in sospeso, il fondo si rimborsa proporzionalmente e le richieste rimanenti sono bloccate fino al trimestre successivo.

Nel novembre 2022, il trust di investimento immobiliare non negoziato BREIT di Blackstone ha attivato per la prima volta questo gate, diventando l'evento inaugurale di liquidità sistematica di una struttura semiliquida perpetua. Secondo i dati di Caproasia, a gennaio 2023, BREIT ha onorato solo il 25% delle richieste di riscatto del mese, per un totale di 14,3 miliardi di dollari in riscatti entro novembre 2023. Visto come un evento isolato all'interno della classe di attivi immobiliari, il mercato del credito privato non è stato trascinato al ribasso.

Quattro anni dopo, la stessa linea di faglia che si era diffusa nel settore immobiliare raggiunse il credito. Nel gennaio 2026, Blue Owl OBDC II ha rivelato una richiesta di riscatto del 17%, fungendo da primo segnale. L'11 marzo Morgan Stanley North Haven ha attivato il cancello. Il 23 marzo, Apollo Debt Solutions ha attivato il gate. Il 2 aprile, sia l'OCIC Blue Owl che l'OTIC hanno attivato contemporaneamente il gate. Nel giro di sette giorni, quattro grandi BDC asset-managed di alto livello sono stati consecutivi catturati nella stessa soglia, mentre Goldman Sachs è rimasta fuori dal cancello quel trimestre con un margine del 4,999%.

La fragilità strutturale del BDC perpetuo semiliquido non è stata esposta dall'impennata di riscatti di Blue Owl; era sul tavolo dall'evento del 2022 di BREIT, ma nessuno l'aveva presa davvero sul serio in quattro anni.

Causa principale: 80% dell'esposizione OTIC nel settore tecnologico e sanitario

Ora torniamo alla domanda critica: Perché Goldman Sachs e Blue Owl hanno avuto risultati così divergenti con la stessa struttura nella stessa settimana? La disaggregazione del portafoglio di OTIC fornisce una risposta chiara.

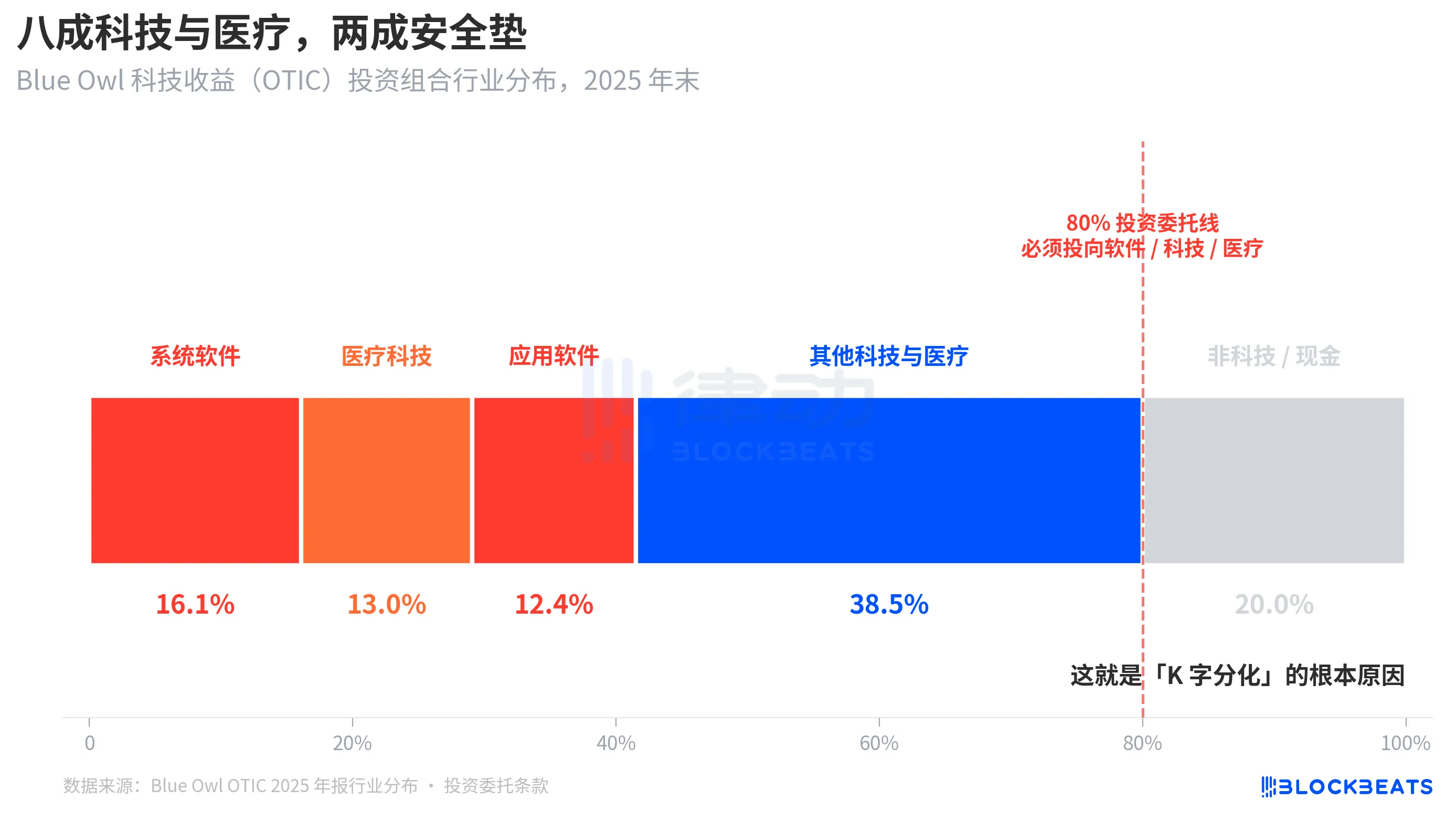

Secondo un rapporto di valutazione della KBRA e i bilanci trimestrali di Blue Owl OTIC per il quarto trimestre del 2024, alla fine del 2025, la dimensione del portafoglio di OTIC era di $6,2 miliardi, con partecipazioni in 190 società in 39 mercati finali, con il 92% di fondi di private equity e il 93% di prestiti garantiti senior di primo privilegio. Sulla carta, si tratta di un fondo fondamentalmente solido, ma la sua concentrazione nel settore è piuttosto unica. I software di sistema rappresentano il 16,1%, la tecnologia medica il 13,0% e il software applicativo il 12,4%, per un totale del 41,5% solo in questi tre sottosettori.

Il punto chiave è che non si tratta di una preferenza temporanea del gestore per il settore, ma di una regola rigida scritta nella carta degli investimenti OTIC, che richiede che almeno l'80% degli asset totali sia investito in società "software e tecnologiche". Blue Owl descrive OTIC nei suoi materiali pubblici come un investimento principalmente in grandi aziende di software leader di mercato che forniscono soluzioni di ricavi ricorrenti mission-critical. OTIC è stato concepito fin dall'inizio per essere un fondo di credito tecnologico SaaS.

All'interno della narrativa di mercato degli ultimi sei mesi, SaaS è stata una delle classi di asset più duramente rivalutate dall'IA. Quando gli investitori hanno iniziato a preoccuparsi dell'"interruzione dell'IA dei ricavi degli abbonamenti a lungo termine per le aziende di software", un fondo di credito privato con un'esposizione dell'80% a software e tecnologia è stato particolarmente colpito. Secondo Bloomberg e Reuters, gli stessi dirigenti di Blue Owl hanno riconosciuto nelle loro comunicazioni agli investitori che parte della pressione sul riscatto del primo trimestre proveniva da "società di software che interrompono l'IA".

Al contrario, il portafoglio di investimenti di Goldman Sachs Private Credit Corp (con $15,7 miliardi di AUM) è stato descritto da Bloomberg come "significativamente più diversificato rispetto ai suoi concorrenti", con nessuna esposizione del settore che raggiunge il livello di esposizione tecnologica di OTIC. Credito privato simile, struttura semiliquida simile, gate del 5% simile, ma uno ha avuto un’esposizione di oltre l’80% al tema di mercato attuale mentre l’altro ha avuto meno del 15%, risultando in un tasso di rimborso del 40,7% per uno e del 4,999% per l’altro.

Questo è il motivo fondamentale della "differenziazione a forma di K". Non è che il credito privato come classe di attivi sia crollato, ma piuttosto che i fondi concentrati sullo stesso tema di mercato siano andati in difficoltà, mentre i fondi diversificati non sono stati colpiti. La differenziazione è avvenuta a livello di esposizione al rischio, non a livello strutturale.

Avvolgimento

Il CEO di JPMorgan, Jamie Dimon, nella lettera degli azionisti per il 2026 pubblicata il 6 aprile, ha coinciso per caso con il giorno in cui Blue Owl ha toccato un nuovo minimo. Nella lettera, scrisse: Il credito privato, in generale, manca di trasparenza e di severi marchi di valutazione dei prestiti, il che rende le persone più propense a vendere se pensano che l'ambiente peggiorerà, anche se le perdite effettive sono quasi cambiate.

La dichiarazione di Dimon indica un problema strutturale. Il credito privato è difficile da marcare e la percezione del rischio da parte dei detentori è più sensibile delle perdite effettive. Leggerlo il 7 aprile 2026 ha due significati. Uno è che lo 0,001% di differenza in Goldman Sachs è stato più il risultato di una struttura diversificata che di fortuna. L'altro è che l'intero mercato del credito privato da $1.800 miliardi deve ancora risolvere la contraddizione sottostante di "liquidità contro portafoglio opaco".

Una soglia del 5% non è riuscita a dividere Blue Owl e Goldman Sachs in un "fondo buono" e un "fondo cattivo"; ha semplicemente regolato due diverse decisioni di investimento - "scommessa concentrata sul tema attuale" e "diversificazione" - in un'unica candela.

Potrebbe interessarti anche

OpenAI non ha alcun "New Deal", ovvero un progetto per l'IA che non prevede alcun compenso.

OpenAI Feud: Potere, Fiducia e i Confini Incontrollabili dell'AGI

「Il Culto del Giudizio AI invia agenti nello Stretto di Hormuz: Cos'hanno trovato?

Tutti aspettano che la guerra finisca, ma il prezzo del petrolio sta segnalando un conflitto prolungato?

Analisi dei Dati: Quanto è ampia la lacuna di liquidità tra Hyperliquid e CME Crude Oil?

Dopo una riduzione del 40% del personale, il fondatore di Twitter mette in palio 1 milione di dollari in Bitcoin

Trade.xyz: Prezzi nel Mondo? I Mercati On-Chain Stanno Diventando il Mercato

XXYY Trade Abilità: 24/7 Algorithmic Trading AI Trader | Introduzione al progetto

Il team di sicurezza di Aave, il protocollo leader nel settore DeFi, si dimette: chi riuscirà a far fronte al prossimo evento "cigno nero" nel mercato ribassista?

Chi, nel corso della storia, ha dimostrato la maggiore precisione nel prevedere l'andamento del prezzo dell'oro, sarà in grado di prevedere i prezzi futuri dell'oro?

Il calcolo quantistico non ucciderà Bitcoin, ma il rischio reale si avvicina

Quando il fintech si fonde con la criptovaluta sottostante: Il prossimo decennio della finanza digitale

Potresti incontrare clienti ad alto patrimonio netto che sono possibilmente "mercenari" per gli hacker nordcoreani

Chaos Labs esce, Aave perde il suo ultimo custode del rischio

Il calcolo quantistico non ucciderà Bitcoin, ma i rischi reali si avvicinano

Coinbase spinge x402 a neutrale, mentre Stripe continua a scommettere su entrambi i lati al di fuori di MPP

Previsione del Prezzo di XRP: Fondamentali Positivi, Prezzo in Ritardo

XRP ha superato le principali sfide previste, ma il suo prezzo non rispecchia i progressi fondamentali. Nonostante l’enorme…

Arbitrum Sepolia Testnet: Interruzione nella Produzione di Blocchi

Arbitrum Sepolia, testnet primario di Ethereum Layer-2, si è fermato a causa di un guasto nel consenso. Il…