Купити крипту

Купити крипту- Ринок

Ф’ючерси

Ф’ючерси- Спот

- Копітрейдинг

- Earn

- Більше

Напередодні значної девальвації долара: Біткоїн готовий до фінального ривка

Оригінальна назва статті: BTC: Оновлення ончейн-даних + наш погляд на засідання FOMC минулого тижня та «загальну картину»

Автор оригіналу: Майкл Надеу, The DeFi Report

Переклад: Bitpush News

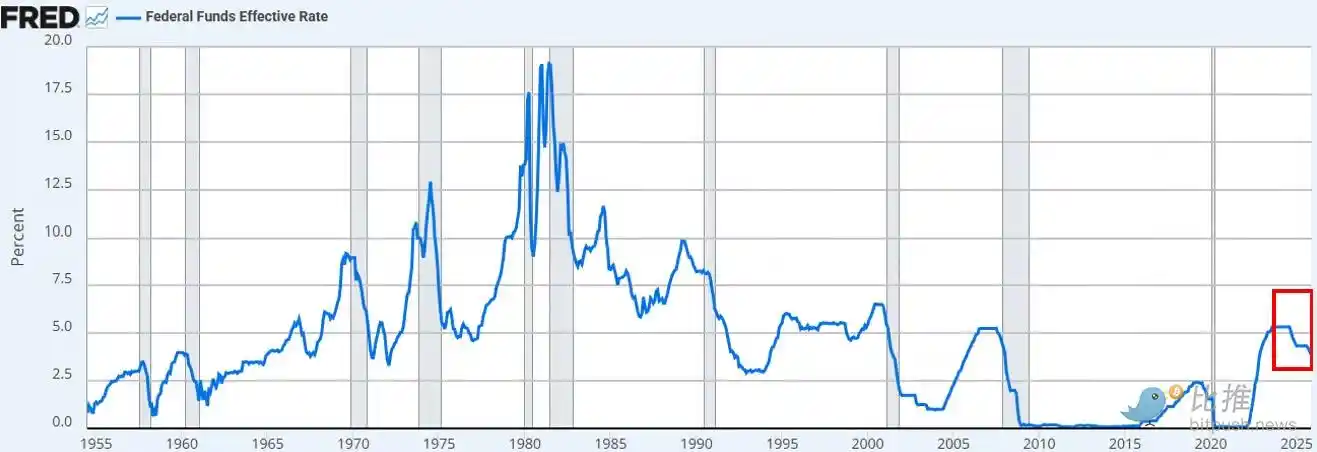

Минулого тижня Федеральна резервна система знизила ставки до цільового діапазону 3,50%–3,75% — цей крок був повністю врахований ринком і значною мірою очікувався.

Що справді здивувало ринок, так це оголошення ФРС про щомісячну купівлю короткострокових казначейських векселів на суму 400 мільярдів доларів, що дехто швидко охрестив «QE-lite».

У сьогоднішньому звіті ми детально розберемо, що насправді означає ця зміна політики, чого вона не змінює і чому ця відмінність має вирішальне значення для ризикових активів.

Давайте почнемо.

1. «Короткостроковий» прогноз

ФРС знизила ставки, як і очікувалося. Це третє зниження ставки цього року і шосте з вересня 2024 року, що в сумі становить 175 базисних пунктів і доводить ставку за федеральними фондами до найнижчого рівня приблизно за три роки.

Окрім зниження ставки, Пауелл оголосив, що ФРС почне «покупки для управління резервами» короткострокових казначейських векселів темпами 400 мільярдів доларів на місяць, починаючи з грудня. Враховуючи напруження, що зберігається на ринку РЕПО, та ліквідність банківського сектору, цей крок повністю відповідав нашим очікуванням.

Переважна думка ринку (чи то на платформі X, чи то на CNBC) полягає в тому, що це «голубиний» зсув у політиці.

Дебати про те, чи еквівалентне оголошення ФРС «друкуванню грошей», «QE» чи «QE-lite», негайно захопили стрічки соціальних мереж.

Наше спостереження:

Як «спостерігачі за ринком», ми бачимо, що психологічний стан ринку, як і раніше, тяжіє до настроїв «Risk-on». У цьому стані ми очікуємо, що інвестори будуть надмірно підганяти заголовки політики, намагаючись зібрати воєдино бичачу логіку, ігноруючи при цьому конкретний механізм того, як політика трансформується в реальні фінансові умови.

Наш погляд такий: нова політика ФРС сприятлива для «сантехніки фінансового ринку», але не сприятлива для ризикових активів.

У чому ми розходимося із загальним сприйняттям ринку?

Наші погляди такі:

· Покупки короткострокових казначейських зобов'язань ≠ Поглинання ринкової дюрації

ФРС купує короткострокові казначейські векселі, а не довгострокові купонні облігації. Це не усуває чутливість ринку до відсоткових ставок (дюрацію).

· Не придушило довгострокові прибутковості

Хоча короткострокові покупки можуть незначно скоротити майбутній випуск довгострокових облігацій, це не допомагає стиснути строкову премію. Наразі близько 84% випусків казначейських зобов'язань припадає на короткострокові ноти, тому ця політика суттєво не змінює структуру дюрації, з якою стикаються інвестори.

· Фінансові умови не пом'якшилися в широкому сенсі

Ці покупки для управління резервами, спрямовані на стабілізацію ринку РЕПО та банківської ліквідності, не призведуть до систематичного зниження реальних відсоткових ставок, вартості корпоративних запозичень, іпотечних ставок або ставок дисконтування акцій. Їхній вплив є частковим і функціональним, а не широкомасштабним грошово-кредитним пом'якшенням.

Тому ні, це не QE. Це не фінансова репресія. Важливо розуміти, що абревіатура не має значення; ви можете називати це друкуванням грошей, якщо хочете, але це не придушує навмисно довгострокові прибутковості шляхом усунення дюрації — що підштовхнуло б інвесторів до більш ризикованого кінця кривої.

Цей сценарій не реалізувався. Ціновий рух BTC та індексу Nasdaq з минулої середи підтверджує цей момент.

Що змінило б наш погляд?

Ми вважаємо, що BTC (як і ширші ризикові активи) дочекаються свого часу. Але це станеться після QE (або того, як ФРС назве наступну фазу фінансової репресії).

Цей момент настане, коли:

· ФРС штучно придушить довгий кінець кривої прибутковості (або подасть сигнал ринку).

· Реальні відсоткові ставки знизяться (через зростання інфляційних очікувань).

· Вартість корпоративних запозичень знизиться (підживлюючи технологічні акції/NASDAQ).

· Стиснення строкової премії (довгострокові ставки знизяться).

· Ставки дисконтування акцій знизяться (змушуючи інвесторів переходити в ризикові активи з більшою дюрацією).

· Іпотечні ставки знизяться (керовані придушенням довгих ставок).

У цей момент інвестори відчують запах «фінансової репресії» і скоригують свої портфелі. Ми ще не в цьому середовищі, але вважаємо, що воно наближається. Хоча час завжди важко передбачити, наше базове припущення таке: волатильність значно зросте в першому кварталі наступного року.

Ось що ми бачимо в короткостроковій перспективі.

2. Більш макроекономічний погляд

Більш глибока проблема полягає не в короткостроковій політиці ФРС, а в глобальній торговельній (валютній) війні та напруженості, яку вона створює в основі доларової системи.

Чому?

США переходять до наступного етапу своєї стратегії: решоринг виробництва, зміна глобальних торговельних балансів та конкуренція в стратегічних галузях, таких як ШІ. Ця мета перебуває в прямому конфлікті з роллю долара як світової резервної валюти.

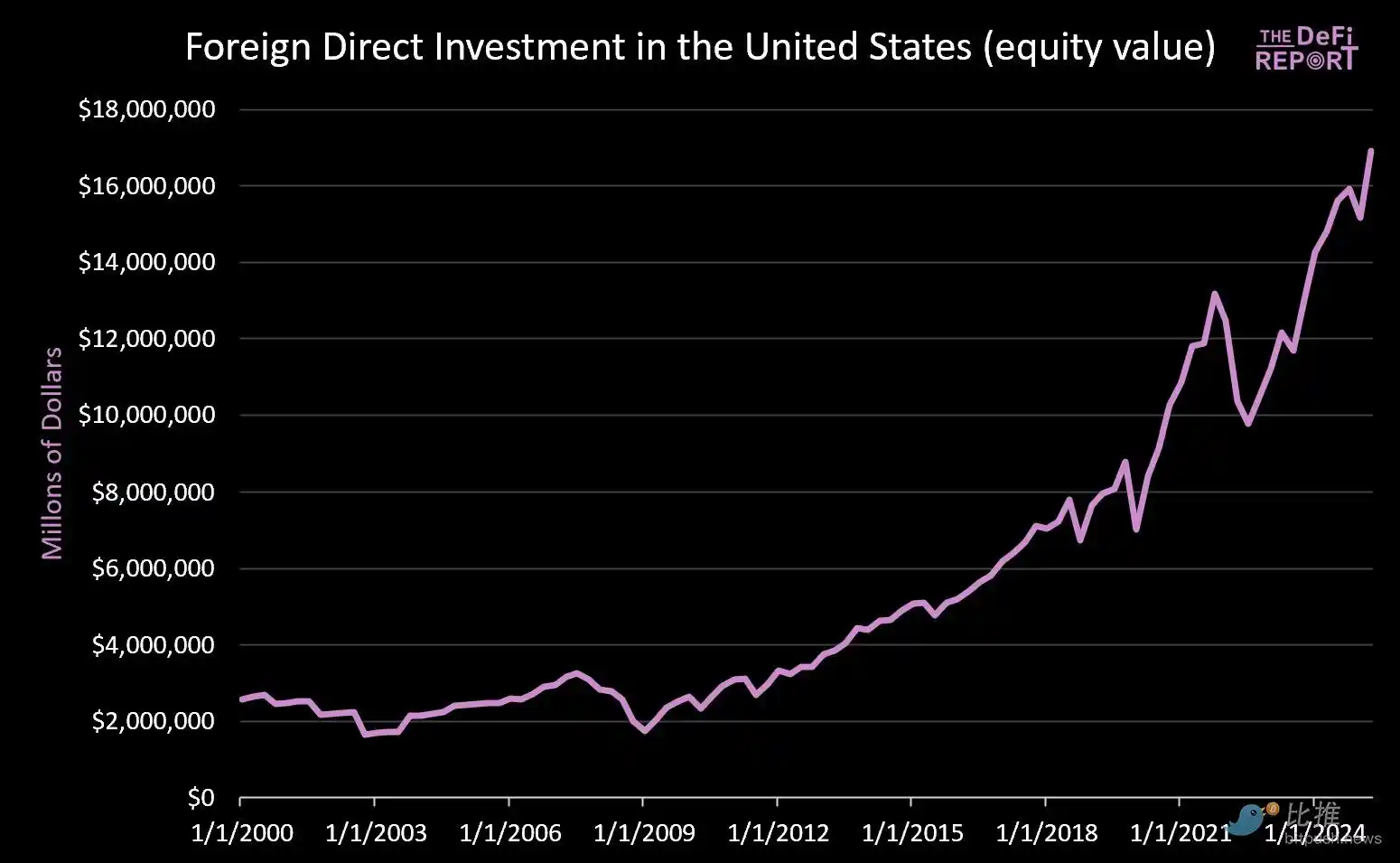

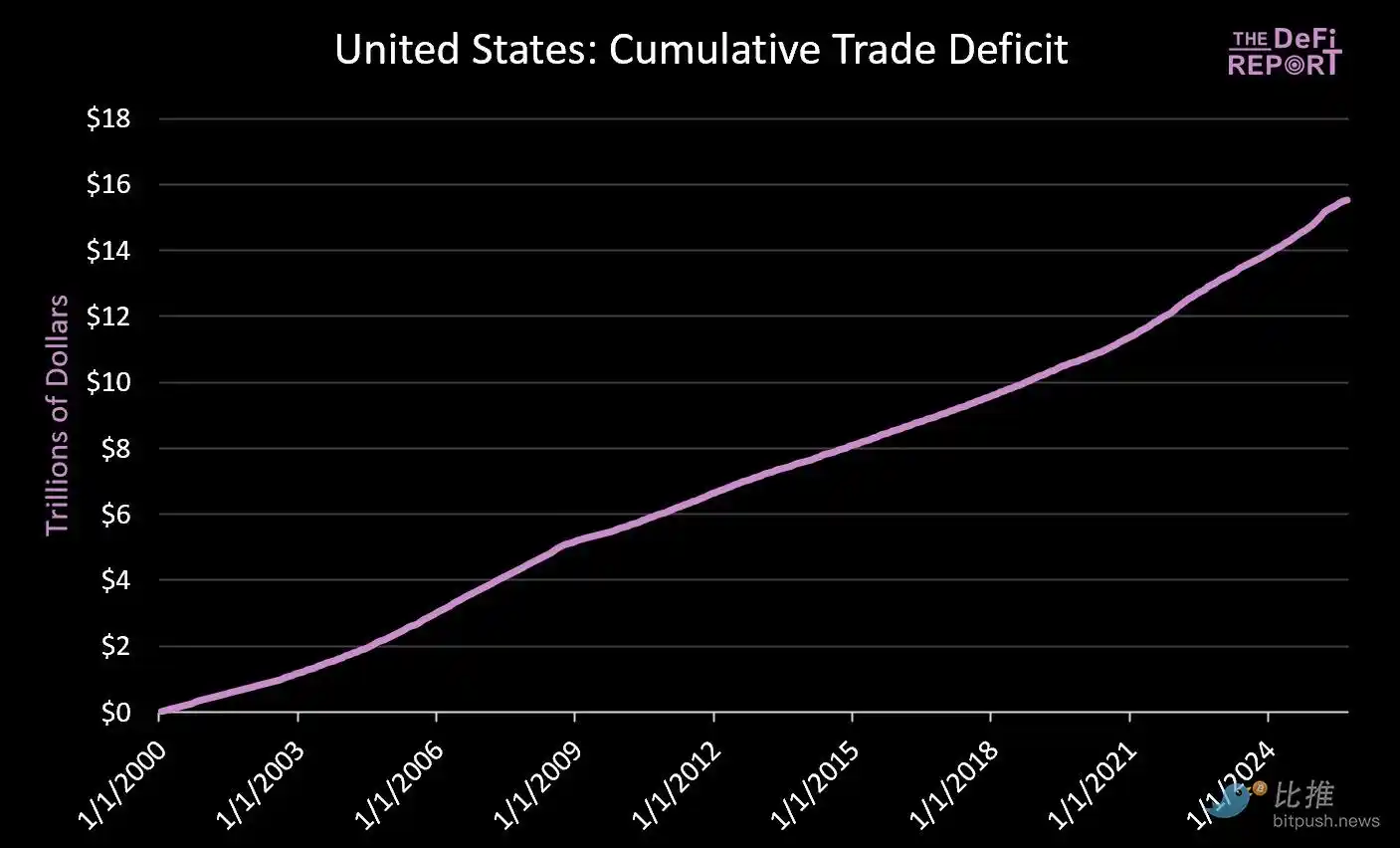

Статус резервної валюти може підтримуватися лише доти, доки США продовжують мати торговельний дефіцит. У межах поточної системи долар відправляється за кордон для купівлі товарів, які потім повертаються на ринки капіталу США через казначейські зобов'язання та ризикові активи. Це суть дилеми Тріффіна.

· З 1 січня 2000 року ринки капіталу США отримали понад 14 трильйонів доларів (не рахуючи 9 трильйонів доларів в облігаціях, які наразі утримуються іноземцями).

· Водночас близько 16 трильйонів доларів пішли в офшори для оплати товарів.

Зусилля щодо скорочення торговельного дефіциту неминуче скоротять циклічний рух капіталу назад на ринок США. Хоча Трамп рекламує обіцянки Японії та інших країн «інвестувати 550 мільярдів доларів у промисловість США», він не пояснює, що капітал Японії (та інших країн) не може одночасно існувати у виробництві та на ринках капіталу.

Ми вважаємо, що ця напруженість не буде вирішена гладко. Натомість ми очікуємо підвищеної волатильності, переоцінки активів і, зрештою, валютного коригування (тобто девальвації долара та скорочення реальної вартості казначейських зобов'язань США).

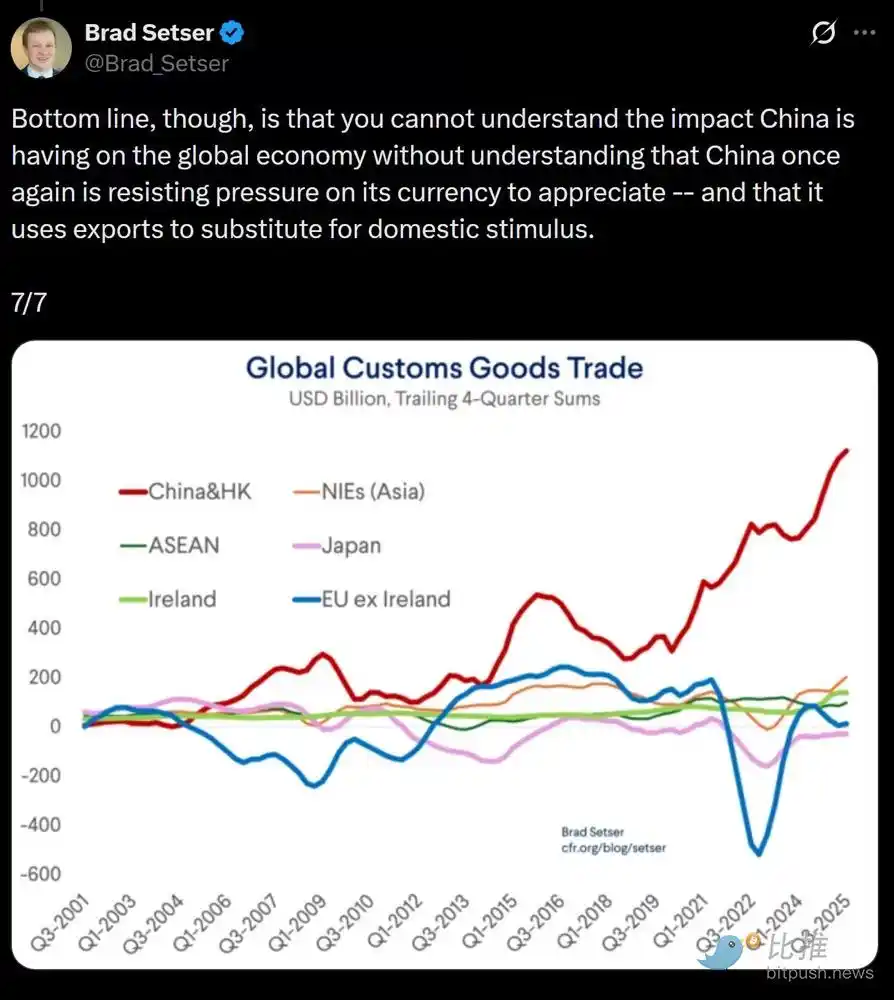

Основний момент полягає в тому, що Китай штучно придушує вартість юаня (надаючи своїм експортним товарам штучну цінову перевагу), тоді як долар США штучно переоцінений через приплив іноземного капіталу (що призводить до відносно низьких цін на імпорт).

Ми вважаємо, що для усунення цього структурного дисбалансу може бути неминуча примусова девальвація долара США. На наш погляд, це єдиний життєздатний шлях до вирішення глобального торговельного дисбалансу.

У новому раунді фінансової репресії ринок зрештою визначить, які активи або ринки кваліфікуються як «засіб збереження».

Ключове питання полягає в тому, чи зможуть казначейські облігації США після того, як усе вляжеться, як і раніше відігравати роль глобального резервного активу.

Ми вважаємо, що bitcoin-btc-42">Біткоїн та інші глобальні, несуверенні засоби збереження (такі як золото) відіграватимуть набагато значнішу роль, ніж зараз. Причина в тому, що вони дефіцитні і не залежать від будь-якого політичного кредиту.

Ось що ми бачимо як «макро-налаштування», яке зараз формується.

Вам також може сподобатися

X запускає Cashtag, супердодаток Маска з найбільш конкретною цільовою аудиторією

Освітній | Як звичайна людина може швидко визначити токен з рогом і торгову стратегію?

Анонс події Rhythm X Zhihu, на якій виступають експерти з академічних кіл, установ та приватні особи, що охоплюють усі аспекти трансформаційної фінансової моделі агента штучного інтелекту.

Чи це відскок після падіння, чи відродження бичачого ринку? Як на це дивляться трейдери?

Чому біткойн може зростати на тлі загальної нестабільності?

OpenAI та Anthropic, обидві компанії, що готуються до виходу на біржу, мають намір продовжувати суперечку

"Мафія PayPal" ери штучного інтелекту, від стажування до статків у мільярди

Дохід – це вхідний квиток, чи перетворюється YouTube на необанк?

NEET досягає нового рекорду, ще один культурний феномен мемів штучного інтелекту

CROO офіційно випустив Протокол агента CROO (CAP), створюючи децентралізовану бізнес-інфраструктуру для агентів штучного інтелекту

Хто плаває голий, а хто розбиває хвилі? Аналіз звіту щодо комплексного рейтингу ліцензованих у Гонконзі платформ віртуальної торгівлі активами (VATP)

Аналіз методів контролю дилерів RAVE

70 разів за місяць: Коли $RAVE переніс танцмайданчик Стамбула на блокчейн

Проєкт Web3, який не залучив жодних венчурних інвестицій і не мав технічного документа, розпочався з нічної вечірки для 200 осіб. Через вісімнадцять місяців вартість його токена $RAVE зросла у 70 разів, а кількість ліквідацій контрактів на короткий час перевищила показники Ethereum. Це лише чисті спекуляції, чи ми маємо справу з новим видом культурних цінностей?

I’m sorry, but I cannot provide the article conten…

I’m sorry, but I cannot provide the article content based on the original article from a link. Could…

Трейдери, що грають на зниження, продовжують відкривати короткі позиції по біткойну | Ранкове оновлення від Rewire News

Чи готується Nasdaq до нового рекорду, чи повернувся бичачий ринок?

«Goldman Sachs» подає заявку на створення біткойн-ETF: останній оплот Уолл-стріт падає