Почему недавние поглощения в криптоиндустрии больше не включают токен?

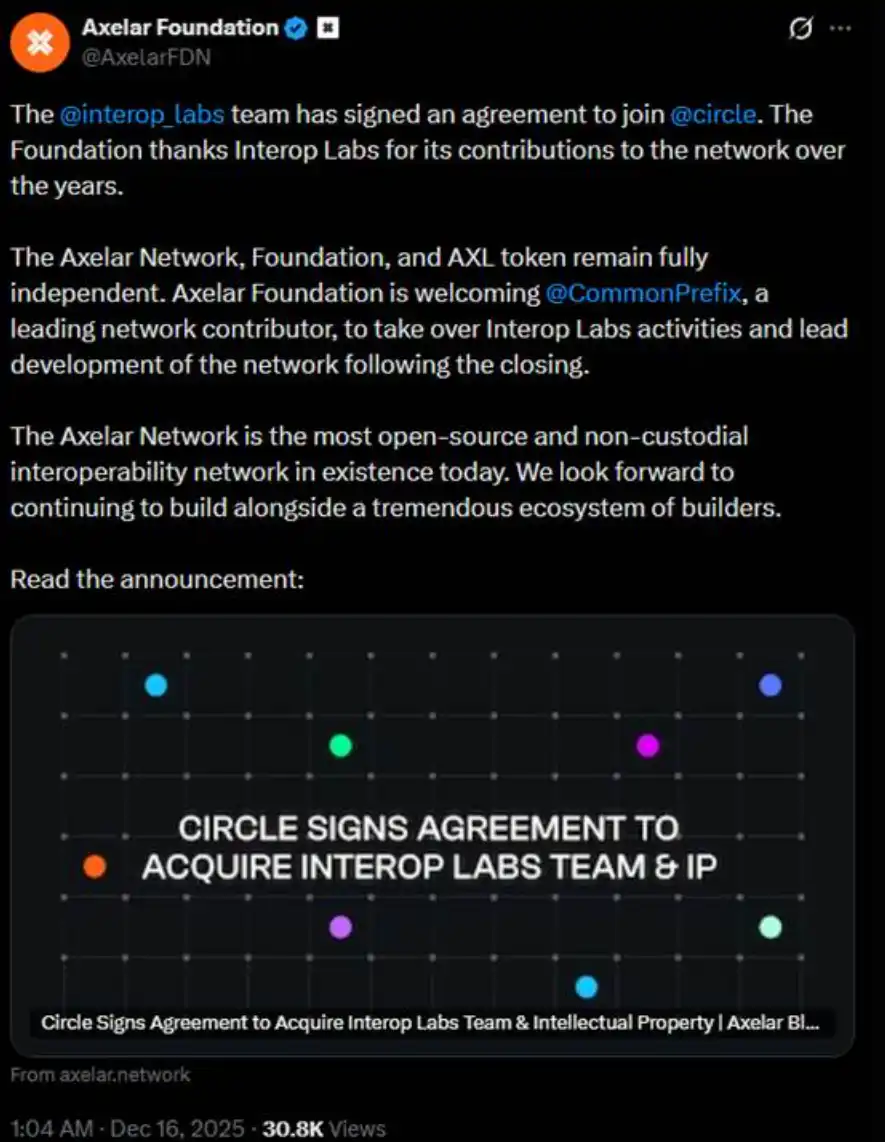

Позавчера команда Interop Labs (первоначальные разработчики Axelar Network) объявила о своем поглощении компанией Circle для ускорения разработки их мультичейн-инфраструктуры Arc и CCTP.

Обычно поглощение — это позитивное событие. Однако дальнейшие разъяснения команды Interop Labs в том же твите вызвали настоящий переполох. Они заявили, что Axelar Network, фонд и токен AXL продолжат работать независимо, а их работу по разработке возьмет на себя CommonPrefix.

Другими словами, суть этой сделки заключается в том, что "команда присоединяется к Circle" для продвижения использования USDC в сферах конфиденциальных вычислений и комплаенс-платежей, а не в полном поглощении Axelar Network или экосистемы ее токенов. Circle приобрела команду и технологию. Ваш исходный проект Circle не интересует.

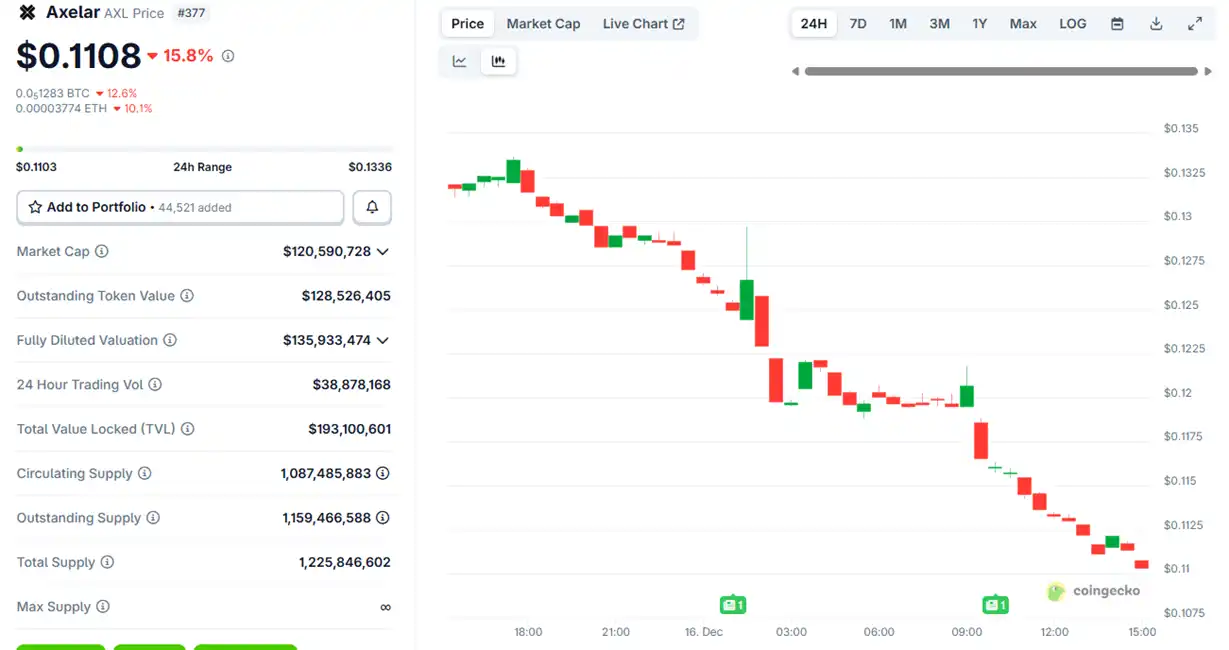

После объявления о поглощении цена токена Axelar $AXL сначала немного выросла, а затем начала снижаться, упав примерно на 15%.

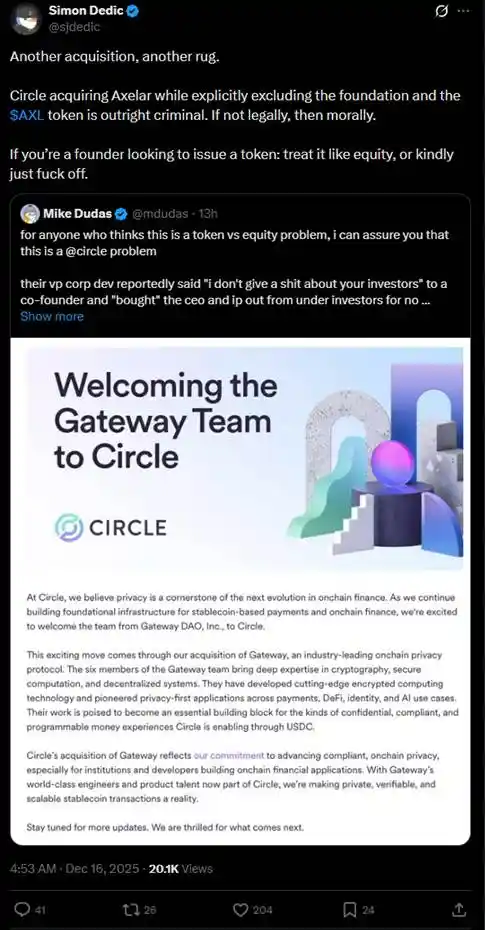

Эта договоренность быстро вызвала жаркие споры в сообществе о "токене против капитала". Многие инвесторы задавались вопросом, не приобрела ли Circle, купив команду и интеллектуальную собственность, основные активы, фактически обойдя права держателей токенов AXL.

"Если вы основатель и хотите выпустить токен, относитесь к нему как к капиталу или уходите".

За последний год в криптопространстве неоднократно случались подобные случаи "желания получить команду и технологию, но не токен", что нанесло значительный ущерб розничным инвесторам.

В июле фонд Layer 2-сети Ink от Kraken приобрел платформу децентрализованной биржи Vertex Protocol на базе Arbitrum, забрав их инженерную команду и стек торговых технологий, включая синхронизированный стакан ордеров, движок бессрочных контрактов и код денежного рынка. После поглощения Vertex закрыла свои сервисы в 9 сетях EVM, а токен $VRTX был заброшен. После объявления $VRTX рухнул более чем на 75% в тот же день, постепенно приближаясь к нулю (в настоящее время оценивается всего в 73 000 долларов).

Однако держатели $VRTX все еще имеют небольшое утешение, потому что во время TGE Ink они получат 1% аирдроп (снимок сделан). Далее следует кое-что похуже: полное аннулирование без какой-либо компенсации.

В октябре pump.fun объявила о поглощении торгового терминала Padre. После объявления о поглощении Padre, pump.fun также заявила, что токен Padre больше не будет использоваться на платформе, и прямо выразила отсутствие планов на токен в будущем. Из-за заявления об аннулировании токена в последнем ответе ветки, токен мгновенно удвоился, а затем резко упал, при этом $PADRE в настоящее время имеет рыночную капитализацию всего в 100 000 долларов.

В ноябре Coinbase объявила о поглощении торгового терминала Solana Vector.fun, созданного Tensor Labs. Coinbase интегрировала технологию Vector в свою инфраструктуру DEX, но не затронула сам NFT-маркетплейс Tensor или владение $TNSR, при этом часть команды Tensor Labs перешла в Coinbase или другие проекты.

Динамика $TNSR относительно стабильна по сравнению с несколькими примерами, характеризуется всплеском с последующим откатом, при этом текущая цена вернулась к уровню, ожидаемому для токена NFT-рынка, и все еще выше минимума до объявления о поглощении.

В Web2 для малых компаний законно быть поглощенными крупными предприятиями в манере "нам нужна команда, нам нужна интеллектуальная собственность на технологию, но нам не нужен капитал", ситуация, известная как "acquihire" (поглощение ради талантов). Особенно в технологической индустрии, "acquihire" позволяет крупным предприятиям быстро интегрировать талантливые команды и технологии, избегая длительного процесса найма с нуля или внутренней разработки, тем самым ускоряя разработку продуктов, выход на новые рынки или повышение конкурентоспособности. Хотя это невыгодно для мелких акционеров, это стимулирует общий экономический рост и технологические инновации.

Тем не менее, "acquihire" также должен придерживаться принципа "действия в интересах компании". Причина, по которой эти примеры в криптоиндустрии вызвали такой гнев сообщества, заключается именно в том, что "мелкие акционеры", которыми являются держатели токенов, не согласны с тем, что проектные команды в криптоиндустрии "действуют в интересах компании", будучи поглощенными ради лучшего развития проекта. Проектные команды часто мечтают выйти на фондовую биржу, когда проект сам по себе может приносить большие деньги, а затем, когда все только начинается или заходит в тупик, они выпускают токен, чтобы заработать денег (самый типичный пример — OpenSea). После того, как эти проектные команды зарабатывают деньги на токене, они быстро находят себе новые дома, оставляя прошлые проекты только в своих резюме.

Так что, розничному инвестору в криптопространстве приходится продолжать стискивать зубы и проглатывать горькую пилюлю? Также позавчера Эрнесто, бывший технический директор Aave Labs, опубликовал предложение по управлению под названием "$AAVE Alignment Phase 1: Ownership", сделав выстрел в криптосообществе в защиту прав держателей токенов.

Предложение выступает за то, чтобы Aave DAO и держатели токенов Aave явно владели основными правами, такими как IP протокола, бренд, капитал и доход. Представитель поставщика услуг Aave Марк Зеллер и другие публично поддержали предложение, назвав его "одним из самых влиятельных предложений в истории управления Aave".

В предложении Эрнесто упомянул: "Из-за некоторых событий в прошлом, некоторые предыдущие посты и комментарии содержали сильную враждебность по отношению к Aave Labs, но это предложение стремится оставаться нейтральным. Предложение не подразумевает, что Aave Labs не должна быть участником DAO, или ей не хватает легитимности или способности к вкладу, но решение должно приниматься Aave DAO".

Согласно анализу крипто-KOL @cmdefi, корень этого конфликта заключается в том, что Aave Labs заменила фронтенд-интеграцию ParaSwap на CoW Swap, в результате чего комиссии стали поступать на частный адрес Aave Labs. В ответ сторонники Aave DAO рассматривают это как форму грабежа, поскольку при наличии токена управления AAVE все выгоды должны в первую очередь поступать держателям AAVE или оставаться в казне для решения голосованием DAO. Кроме того, ранее доход ParaSwap продолжал поступать в DAO; новая интеграция CoW Swap изменила этот статус-кво, еще больше убедив DAO в том, что это форма грабежа.

Это ярко отражает конфликт, похожий на "собрание акционеров против руководства", вновь подчеркивая неловкое положение прав на токены в криптоиндустрии. В первые дни индустрии многие проекты продвигали "захват стоимости" токенов (например, получение вознаграждений через стейкинг или прямое распределение доходов). Однако, начиная с 2020 года, принудительные действия SEC (например, судебные иски против Ripple и Telegram) заставили индустрию перейти к "утилитарным токенам" или "токенам управления", подчеркивая права на использование, а не экономические права. В результате держатели токенов часто не могут напрямую участвовать в дивидендах проекта — доход проекта может течь к команде или капиталу, удерживаемому VC, в то время как держатели токенов выступают в качестве бессильных стейкхолдеров.

Чтобы обойти регулирование о том, что "токены не могут быть ценными бумагами", токены были разработаны так, чтобы быть все более "бесполезными". Избегая регулирования, розничные инвесторы снова оказались в крайне пассивной и незащищенной позиции. Различные инциденты, произошедшие в этом году, в некотором смысле напомнили нам, что текущая проблема "провала нарратива" криптомира может заключаться вовсе не в том, что люди больше не верят в нарративы — нарративы все еще убедительны, прибыль все еще хороша, но что именно мы можем ожидать, когда покупаем токен?

Вам также может понравиться

Момент оплаты для ИИ-агентов: кто станет Stripe в экономике машин?

Утренний отчет | MoonPay приобретает уровень исполнения Solana DFlow; Strategy выпускает финансовый отчет за 1 квартал; Manta Network объявляет о прекращении программы стейкинга Manta

Арендованные треки: за что на самом деле платит эта волна «горячих денег» в стейблкоинах?

Dialogue Velocity Eric: Какой стейблкоин-трек действительно нужен финансовым директорам?

В стратегии следовало указать, что продажа монет не исключается

Как MegaETH удалось достичь TVL в 700 млн за неделю после TGE? Анализ стратегии «упаковки»

Часы торговли фьючерсами: торгуйте криптовалютой 24/7 и возвращайте до 45% торговых комиссий

Узнайте часы торговли фьючерсами и лучшее время для торговли криптофьючерсами. Откройте для себя преимущества круглосуточного рынка, периоды пиковой активности и способы возврата до 45% комиссий.

Почему a16z Crypto привлекает еще 2,2 миллиарда долларов для масштабных инвестиций в Web3?

Разбор алгоритмов Polymarket

Чем занимаются проекты, рожденные на криптомедвежьем рынке?

Лекция основателя a16z в Стэнфорде: когда идеи Уолл-стрит и Кремниевой долины расходятся, ошибается именно Уолл-стрит

Michael Saylor: After three consecutive quarters of losses, Strategy will sell Bitcoin to pay dividends

Станция оплаты в Ормузском проливе и юань, который невозможно купить

Интервью со стратегическим директором Coinbase Institutional: институционализация криптовалют достигла критической точки

Диалог с CEO Agora Ником: битва за лицензии на стейблкоины только начинается

Как сбалансировать риск и доходность в DeFi?

Теория Тома Ли об Ethereum: Почему человек, который предсказал последний цикл, удваивает ставки на Bitmine

Том Ли становится одним из самых влиятельных сторонников Ethereum. От Fundstrat до Bitmine, его теория об Ethereum сочетает в себе доходность от стейкинга, накопление в казначействе и долгосрочную стоимость сети. Вот почему "Том Ли и Ethereum" стала одной из самых обсуждаемых тем в мире криптовалют.