Acquista crypto

Acquista crypto- Mercato

Futures

Futures- Spot

- Copy trading

- Guadagna

- Altro

Quattro secoli di storia finanziaria dimostrano ripetutamente: La vendita allo scoperto non è il nemico del mercato, ma un catalizzatore per i mercati rialzisti

Titolo originale: "La singolarità del meccanismo, il punto di partenza di un mercato rialzista: I diritti di vendita allo scoperto sono la chiave per accendere il prossimo ciclo di mercato rialzista delle altcoin"

Per trecento anni nei mercati finanziari, c'è stata una regola che è stata ripetutamente verificata: un mercato rialzista non è mai acceso da una narrazione, ma da un aggiornamento nei meccanismi di trading. Che si tratti di ICO, contratti perpetui, AMM, DeFi, NFT... tutti sono stati guidati da meccanismi, con la speculazione che guida il flusso di fondi in un ciclo. È l'aggiornamento nei meccanismi che porta prosperità.

Guardando indietro al punto di partenza di ogni grande rally, troverai che la loro comunanza non è che "è emersa una buona storia", ma che "i partecipanti al mercato hanno improvvisamente guadagnato un nuovo modo di partecipare al gioco."

Cioè, ciò che ha sempre acceso il prossimo ciclo di prosperità non è la narrazione, ma l'evoluzione di ciascun meccanismo di trading.

Questa regola, da Wall Street a Binance, dal trading spot ai futures, dall'estate DeFi a Hyperliquid, non ha mai fallito.

Puoi venderlo allo scoperto, puoi vendere allo scoperto — ovvero, il diritto uguale alla vendita allo scoperto è l'opportunità per il prossimo ciclo di mercato rialzista delle altcoin.

IO. Nel 1609, un mercante olandese cambiò la storia finanziaria

Nel 1609, Amsterdam.

La Compagnia Olandese delle Indie Orientali (VOC) era la più grande azienda quotata al mondo all'epoca, monopolizzando il commercio delle spezie asiatiche, con il suo prezzo delle azioni che saliva continuamente. Tutti compravano, tutti guadagnavano. Il mercato aveva solo una direzione — verso l'alto.

Poi, un mercante di nome Isaac le Maire fece qualcosa che tutti all'epoca consideravano folle: prese in prestito le azioni della VOC, le vendette e scommise che sarebbero scese.

Questo fu il primo scambio di vendita allo scoperto registrato nella storia umana.

Il governo olandese era furioso. Il parlamento considerò questo un attacco malizioso alla compagnia di punta del paese e promulgò una legislazione per vietare la vendita allo scoperto. Le Maire fu pubblicamente denunciato. Ma la storia non finì lì: nonostante i divieti ripetuti, il comportamento di vendita allo scoperto ad Amsterdam non scomparve mai veramente. I partecipanti al mercato scoprirono un fatto innegabile che non poteva essere negato legislativamente: con la vendita allo scoperto, i prezzi divennero più realistici. Quelle azioni sopravvalutate non potevano più sostenere una falsa prosperità indefinitamente.

Quattrocento anni dopo, il mercato delle criptovalute sta ripetendo lo stesso copione. Nel mercato di migliaia di altcoin, c'è solo acquisto, niente vendita allo scoperto. I prezzi riflettono solo il lato ottimista, e la voce del pessimismo è forzatamente zittita. Ogni corsa al rialzo segue lo stesso ciclo: Il FOMO fa salire i prezzi, la bolla scoppia, scoppia il caos, in attesa che inizi la prossima narrazione.

Ma la storia ci ha già detto — ogni introduzione dei diritti di vendita allo scoperto non è stata la fine del mercato, ma piuttosto l'inizio.

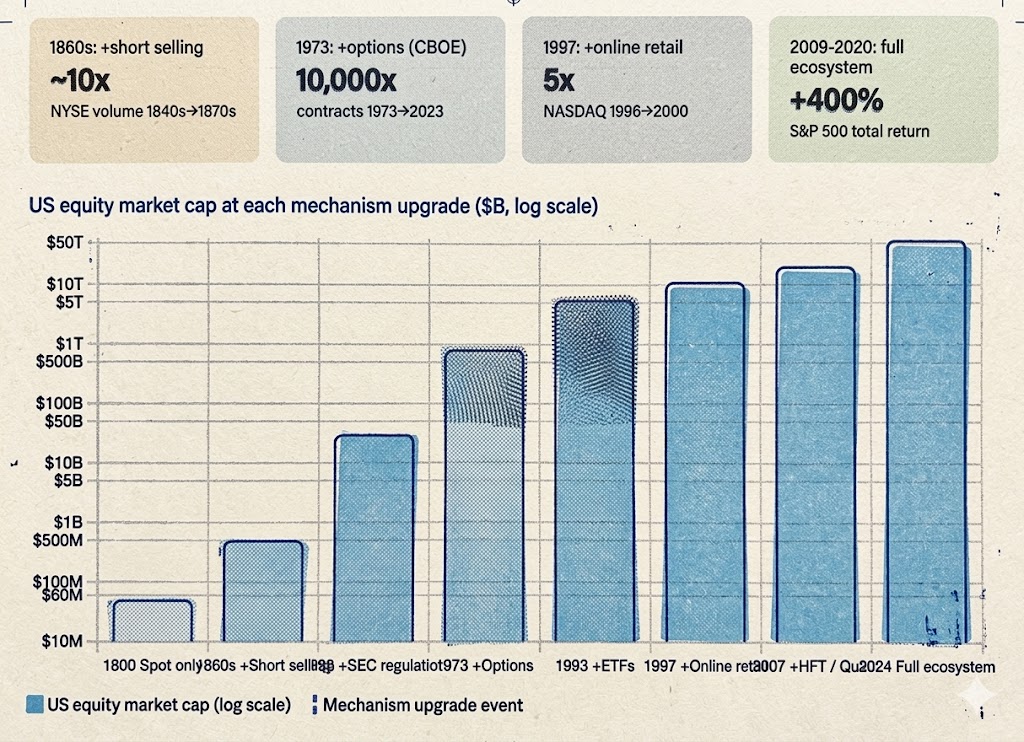

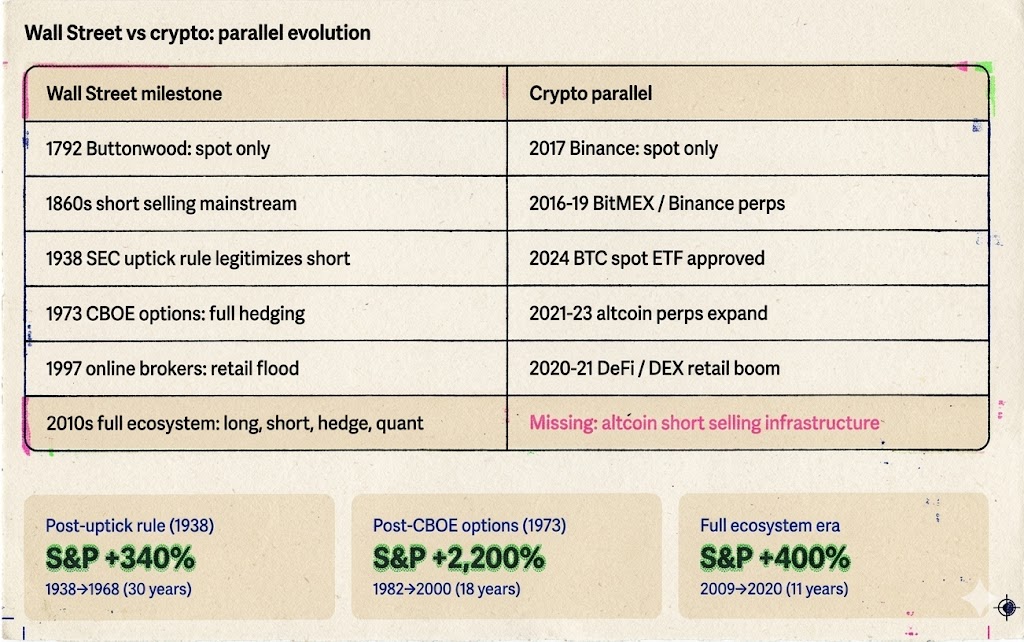

II. Due secoli a Wall Street: Come la vendita allo scoperto è passata da "nemico pubblico" a "pietra angolare del mercato"

1792-1840: L'era del Far West — Un mercato primitivo dove erano consentite solo posizioni lunghe.

Il 17 maggio 1792, 24 broker firmarono l'Accordo Buttonwood sotto un albero di buttonwood a Wall Street, concordando di scambiare azioni tra di loro. Questo era il precursore della Borsa di New York (NYSE).

Il mercato di quel tempo era simile all'attuale mercato delle altcoin: si poteva solo comprare, mantenere, aspettare i dividendi e attendere le festività. Non c'era leva, né vendita allo scoperto, né un processo di regolamento standardizzato. Il volume di scambi giornaliero potrebbe essere stato inferiore a 500.000 dollari, con solo alcune dozzine di partecipanti. Il mercato era estremamente piccolo perché c'era così poco che si poteva fare.

Le fluttuazioni dei prezzi erano interamente guidate dal sentiment rialzista. Quando arrivavano buone notizie, tutti compravano, facendo schizzare i prezzi. Quando arrivavano cattive notizie, tutti volevano vendere, ma a causa del mercato superficiale, non potevano vendere, portando a un crollo dei prezzi. Senza che i venditori allo scoperto ricomprassero durante il ribasso, non c'era supporto naturale nel mercato, e il fondo dipendeva interamente da quando l'ultimo toro si sarebbe arreso.

Non sembra questo il mercato delle monete meme del 2024-2025 con alta FDV e bassa flottazione delle altcoin?

1850-1860: La vendita allo scoperto prende il centro della scena — paura e prosperità coesistono.

Negli anni 1830-1840, un trader di nome Jacob Little fece una fortuna attraverso la vendita allo scoperto ed era conosciuto come il “primo grande orso di Wall Street.” Tuttavia, la vendita allo scoperto divenne davvero un'arma di massa nel decennio prima e dopo la Guerra Civile.

Daniel Drew, Jay Gould, Cornelius Vanderbilt — questi sono i nomi che hanno definito Wall Street in quell'epoca. Si impegnarono in una serie di epiche battaglie lunghe e corte attorno alle azioni ferroviarie: Drew vendette allo scoperto l'Erie Railroad, Gould e Fisk collaborarono per attaccare la posizione lunga di Vanderbilt. Queste battaglie furono sanguinose, caotiche e piene di frodi, ma il risultato obiettivo fu che — la vendita allo scoperto si trasformò da arma segreta di pochi a strumento standard su Wall Street.

Le reazioni sociali nei Paesi Bassi nel 1609 erano sorprendentemente simili. I membri del parlamento chiamarono i venditori allo scoperto "nemici dello stato," e i giornali li accusarono di "trarre profitto dalla sfortuna altrui." La paura del pubblico nei confronti delle vendite allo scoperto è rimasta quasi invariata per quattrocento anni.

Ma la risposta del mercato è stata anche la stessa di quattro secoli fa: positiva e vibrante:

Ogni vendita allo scoperto creava un ordine di vendita e, allo stesso tempo, preparava il terreno per un inevitabile ordine di acquisto (copertura corta). Il volume degli scambi è aumentato, gli spread bid-ask si sono ristretti e più persone erano disposte a entrare nel mercato. Wall Street è passata da un piccolo circolo di poche dozzine di individui a un vero mercato di capitali.

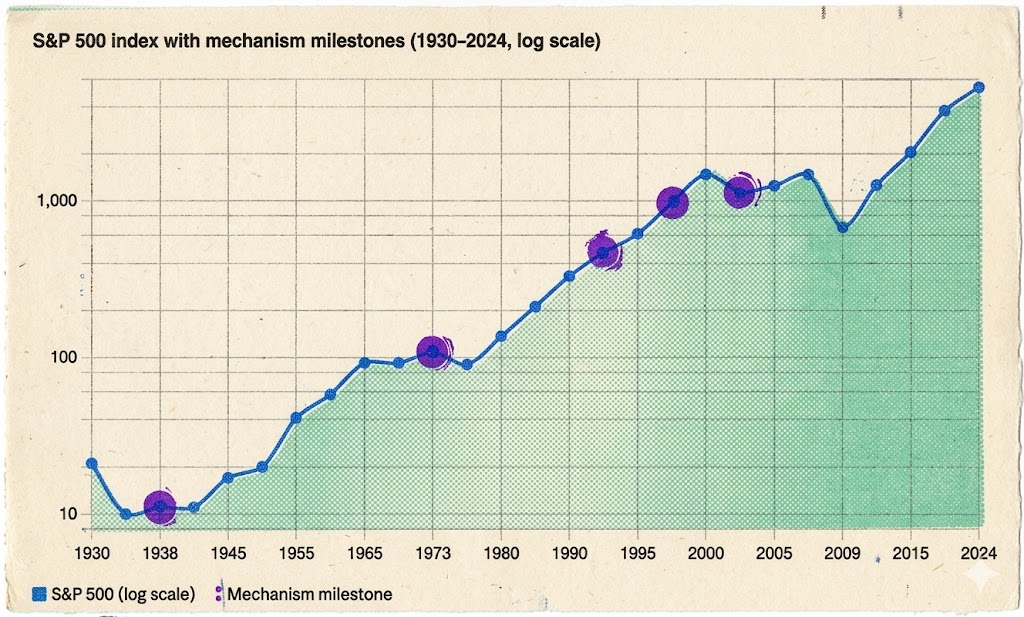

Crollo della Borsa del 1929 → Regola dell'uptick del 1938: Il Picco della Paura e un Punto di Svolta.

Nell'ottobre del 1929, Wall Street è crollata. Il Dow Jones Industrial Average è crollato di quasi il 90% in due anni. La rabbia del pubblico aveva bisogno di sfogo, e i venditori allo scoperto sono diventati il bersaglio più conveniente, anche se i veri colpevoli erano una frenesia di bolle alimentate dalla leva e un collasso bancario sistemico.

Nel 1934, gli Stati Uniti. La Securities and Exchange Commission (SEC) è stata istituita. Le vendite allo scoperto hanno nuovamente affrontato la minaccia di essere completamente bandite. Tuttavia, la SEC ha fatto una scelta storica: nel 1938, invece di vietare le vendite allo scoperto, ha introdotto la "regola dell'uptick" (Regola 10a-1): le vendite allo scoperto potevano essere eseguite solo quando il prezzo delle azioni stava aumentando, prevenendo raid orsi successivi.

L'importanza di questa scelta non può essere sottovalutata. Ha stabilito un principio che è perdurato fino ad oggi: le vendite allo scoperto non dovrebbero essere eliminate ma regolate. Le regole non sono il nemico delle vendite allo scoperto; le regole sono il prerequisito per legittimare le vendite allo scoperto.

Con le regole in atto, le vendite allo scoperto non erano più un'area grigia. I fondi istituzionali, inizialmente diffidenti nei confronti delle vendite allo scoperto, ora avevano la protezione di un quadro giuridico, rendendoli più disposti a partecipare su larga scala. La regolamentazione non ha ucciso le vendite allo scoperto; piuttosto, ha reso le vendite allo scoperto più sicure e affidabili, attirando più capitale nel mercato.

Questa lezione è una che il mercato delle criptovalute deve ancora apprendere completamente anche oggi.

1973: Standardizzazione delle Opzioni—Da Una Direzione a Quattro

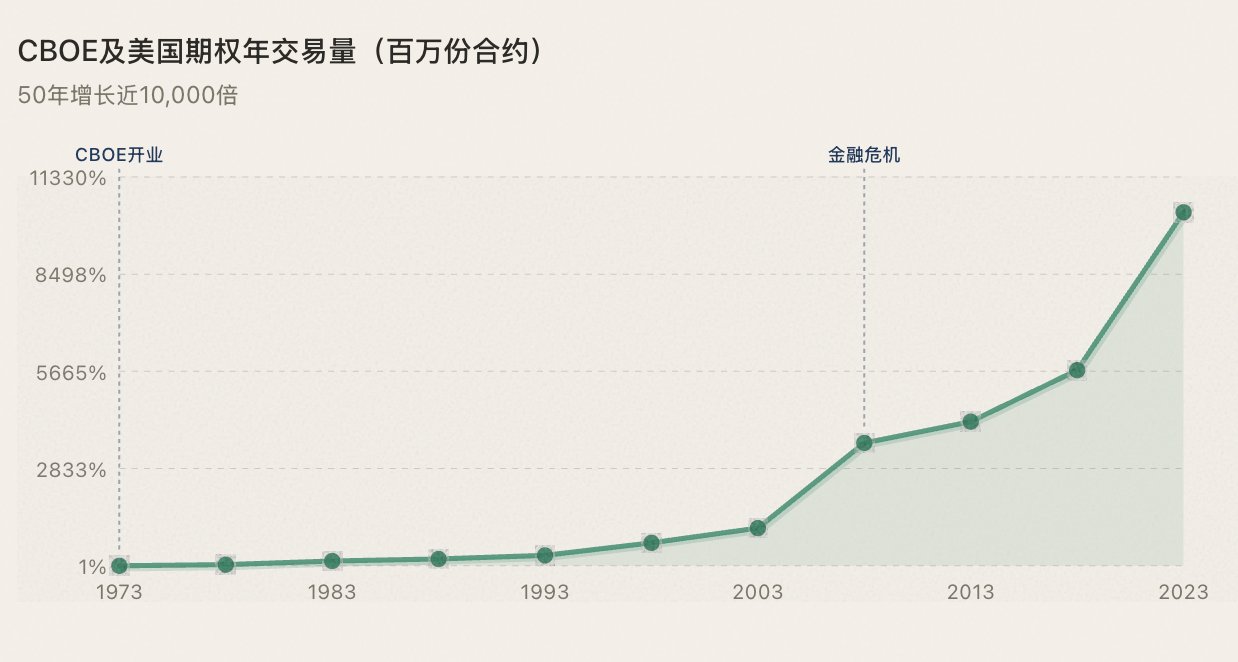

Il 26 aprile 1973, il Chicago Board Options Exchange (CBOE) ha aperto le sue porte. Il primo giorno, erano negoziabili solo opzioni call su 16 azioni. Le opzioni put sono state introdotte nel 1977. Nello stesso anno, Fischer Black e Myron Scholes pubblicarono il rivoluzionario modello di pricing delle opzioni Black-Scholes, fornendo una base matematica per il trading delle opzioni.

L'importanza delle opzioni risiede nel fatto che espandono la dimensione del gioco del mercato da due (comprare/vendere) a quattro (comprare call/comprare put/vendere call/vendere put). Per la prima volta, gli investitori possono esprimere la loro visione del mercato in modo molto preciso—non solo "su o giù," ma "a che ora, a che velocità e di quanto su o giù."

Più importante, le opzioni forniscono agli investitori istituzionali un arsenale completo di copertura. Il mercato rialzista degli anni '80 (con l'S&P 500 che è aumentato di oltre il 2200% dal 1982 al 2000) è stato innescato dal controllo dell'inflazione di Volcker, dai tagli fiscali di Reagan e dalla deregolamentazione, ma le opzioni hanno fornito l'infrastruttura di gestione del rischio che ha permesso alle istituzioni di aumentare le loro posizioni con fiducia. Se puoi coprire, puoi prendere posizioni più grandi; man mano che più persone prendono posizioni più grandi, più fondi fluiscono e si genera un mercato rialzista.

Per i ricchi e le istituzioni, controllare le perdite è più importante di quanto possano guadagnare—il rischio incontrollabile significa che grandi capitali non possono entrare.

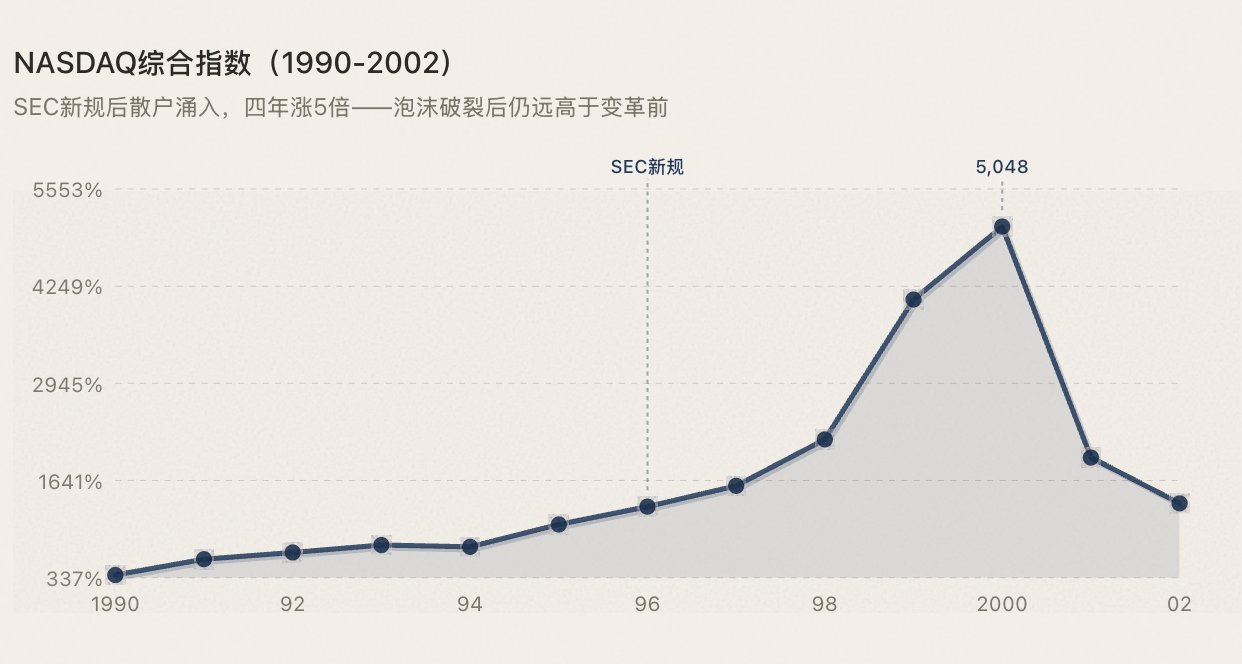

1996-1997: Gli Investitori Retail Irrompono.

Il NASDAQ è stata una piattaforma di trading elettronico sin dalla sua creazione nel 1971—la prima nella storia umana. Ciò che è realmente accaduto nel 1996-1997 è stato duplice: le Regole di Gestione degli Ordini della SEC hanno spezzato il monopolio dei market maker sulle quotazioni; le società di intermediazione online (E*Trade, Ameritrade) hanno ridotto le commissioni di trading da $50-100 a meno di $10.

La bolla alla fine è scoppiata, ma la capitalizzazione di mercato del NASDAQ è rimasta significativamente più alta dopo la bolla rispetto a prima della trasformazione—perché la partecipazione incrementale portata dall'aggiornamento dell'infrastruttura è irreversibile.

1993-2010s: Maturazione del Sistema Ecosistemico Completo.

Molte persone pensano che gli ETF siano un prodotto dell'ultimo decennio, ma il primo ETF—SPY (che traccia l'S&P 500)—è stato quotato in una borsa valori statunitense nel 1993. Nel 2001, la SEC ha imposto la decimazione, riducendo lo spread bid-ask da $0,125 direttamente a $0,01, abbattendo significativamente i costi di trading. Dal 2005 al 2010, il trading ad alta frequenza (HFT) è emerso, arrivando a rappresentare oltre il 60% del volume di trading giornaliero nel mercato azionario statunitense. Le strategie quantitative, l'arbitraggio degli ETF, l'hedging long-short—strumenti standardizzati sono ora disponibili per tutti i tipi di strategie.

A questo punto, il sistema degli strumenti per il mercato azionario statunitense è diventato completamente sviluppato. Long, short, hedging, arbitraggio—i fondi che impiegano ogni tipo di strategia possono trovare un punto di ingresso adatto. Il risultato:

Infatti, il modello è così chiaro che non può diventare più chiaro: ogni volta che un nuovo meccanismo di trading consente a più persone di partecipare al mercato in modi diversi, la prosperità segue. (Vedi grafico qui sotto)

III. Otto anni nel mercato delle criptovalute: Completare due secoli di evoluzione in otto anni

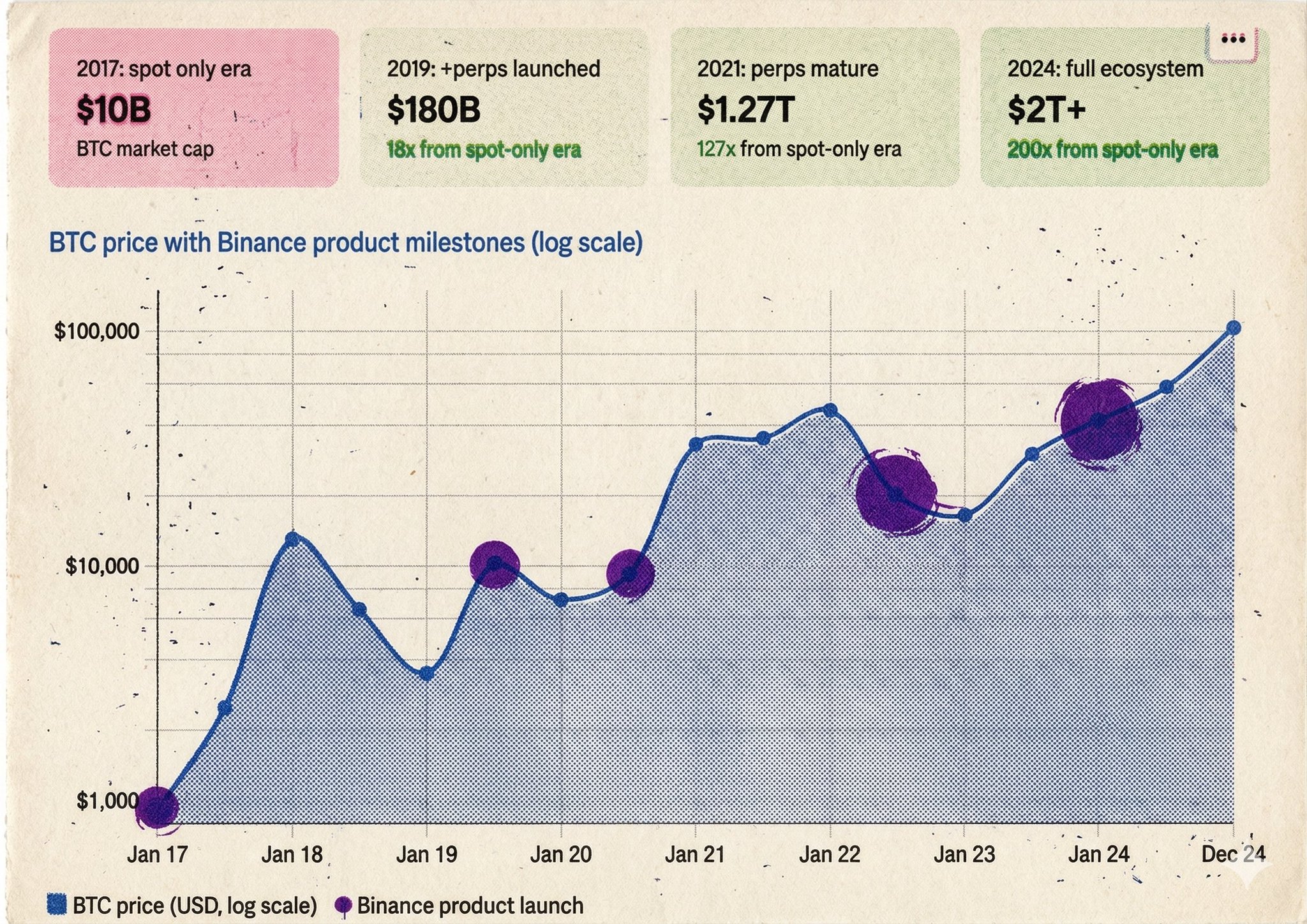

Ciò che Wall Street ha impiegato due secoli per aggiornare in termini di meccanismi, dal lancio di Binance nel 2017 alla maturità dei contratti perpetui, ha richiesto meno di otto anni. Ma quando si è trattato del livello delle meme coin, i progressi si sono bloccati.

2017—Il momento dell'albero di Catalpa

Quando Binance è stata lanciata, era disponibile solo il trading spot. Le azioni che si potevano intraprendere erano le stesse di un broker nel 1792: comprare, mantenere, aspettare aumenti di prezzo.

La bolla ICO ha servito come il miglior specchio. Tutti stavano comprando, quindi i prezzi potevano solo salire. Poi la pressione d'acquisto è svanita—in un mercato senza vendita allo scoperto, senza copertura short, non c'è supporto naturale. I prezzi crollano fino a quando l'ultimo toro non si arrende. Le meme coin sono crollate in tutto il settore. Questa caratteristica del mercato è identica all'era dell'albero di Catalpa del 1792.

2016-2019—L'emergere dello shorting

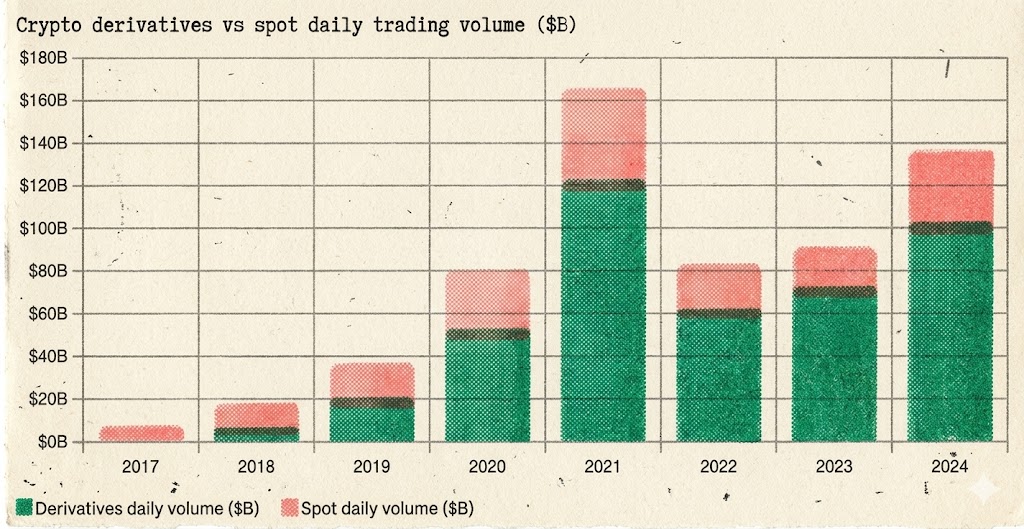

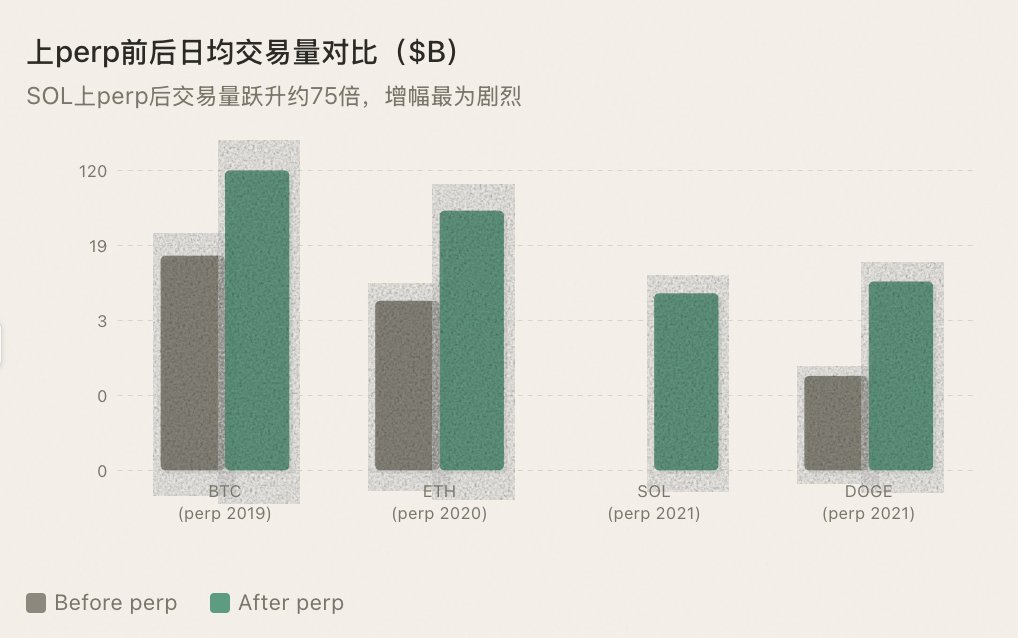

Nel maggio 2016, BitMEX ha lanciato il contratto perpetuo XBTUSD—il primo strumento di shorting nel mercato delle criptovalute. Nel settembre 2019, Binance ha introdotto contratti perpetui BTC/USDT, portando lo shorting nel mainstream.

Cosa è successo? La stessa cosa che è accaduta quando lo shorting è stato introdotto a Wall Street negli anni '60: la liquidità è aumentata, la scoperta dei prezzi è diventata bidirezionale e la volatilità è diminuita strutturalmente.

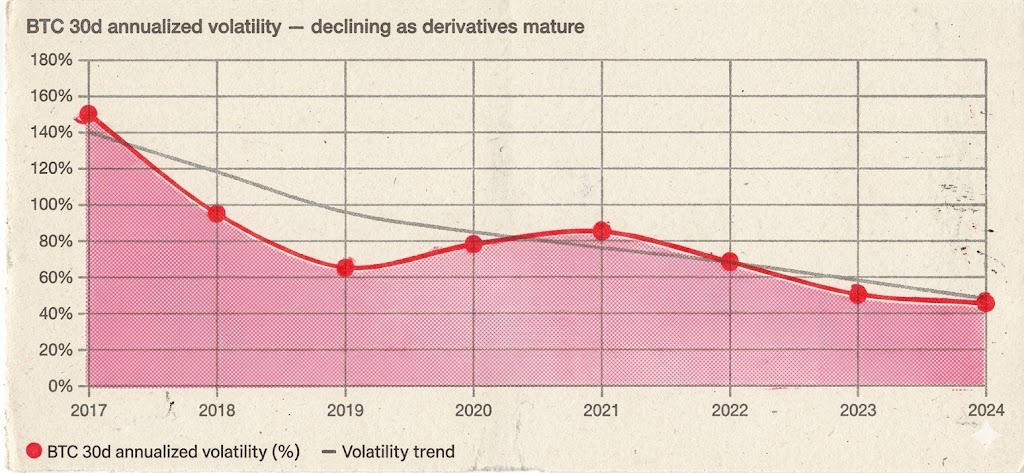

La volatilità annualizzata di Bitcoin a 30 giorni è scesa da oltre il 150% durante il mercato toro del 2017 al 60-90% durante il mercato toro del 2020-2021—mentre i guadagni erano maggiori, la volatilità è diventata più ordinata. Ci sono ancora forti aumenti e cali, ma situazioni come "tre mesi di movimento ribassista unidirezionale a basso volume" sono state significativamente ridotte perché gli short copriranno a un certo livello di prezzo, creando supporto naturale.

Più importante, c'è stato un balzo quantico nella quantità di capitale coinvolto. Solo con strumenti di copertura i fondi istituzionali erano disposti a entrare su larga scala. Non ci si può aspettare che un gestore di fondi che supervisiona decine di miliardi di dollari butti soldi in un mercato che può solo andare long e non può coprire. I contratti perpetui non solo hanno dato agli investitori al dettaglio il diritto di shortare, ma hanno fornito all'intero mercato un'infrastruttura per la partecipazione istituzionale.

La quota dei derivati nel volume totale degli scambi è aumentata da meno del 10% nel 2017 a circa il 90% nel marzo 2026—i derivati hanno completamente preso il potere di determinazione dei prezzi del mercato delle criptovalute:

Lo shorting non ha ucciso BTC. Lo shorting ha trasformato BTC da una speculazione da 10 miliardi di dollari in una classe di attivi da 2 trilioni di dollari.

2020-2021 - L'estate di DeFi: Non solo una narrativa, ma un'evoluzione del meccanismo stesso.

Il mercato delle opzioni per BTC ed ETH è rapidamente maturato nel 2020-2021 (principalmente guidato da Deribit). Questo è stato il "momento CBOE del 1973" del mercato delle criptovalute: le istituzioni non potevano solo vendere allo scoperto, ma potevano anche coprire in modo preciso e costruire posizioni strutturate. La dimensione delle strategie si è ampliata da due dimensioni a dimensioni superiori.

Inoltre, molti categorizzano l'estate DeFi come una "narrazione", simile alla frenesia degli NFT e al concetto di metaverso, solo un altro ciclo di hype. Ma questo è un fraintendimento fondamentale. L'essenza dell'estate DeFi non è la narrazione, ma un salto strutturale nel meccanismo di trading.

Gli AMM (Market Maker Automatizzati) hanno riscritto la logica sottostante del trading. Prima di Uniswap, il trading richiedeva libri degli ordini, market maker e abbinamenti centralizzati. Gli AMM hanno rovesciato tutto questo: chiunque poteva fornire liquidità utilizzando due token, chiunque poteva scambiare istantaneamente, senza bisogno di un ordine di controparte, senza bisogno di permesso da parte di nessuno. Questa non è una narrazione, è un cambiamento di paradigma nell'infrastruttura di trading. Ha permesso a migliaia di token precedentemente illiquidi di avere un mercato di trading per la prima volta.

I protocolli di prestito hanno creato leva on-chain e strategie circolari. Aave e Compound hanno permesso agli utenti di depositare asset per prendere in prestito un altro asset: essenzialmente, questo è trading con margine on-chain. Più importante, ha dato origine al "yield farming": depositare ETH per prendere in prestito un stablecoin, utilizzare il stablecoin per acquistare più ETH, poi depositare di nuovo... Questa strategia è chiamata leva lunga nella finanza tradizionale, confezionata come "yield farming" nella DeFi, ma la logica sottostante è identica: è un nuovo modo di giocare, che consente ai partecipanti di impegnarsi nel mercato con dimensioni strategiche maggiori.

La composabilità consente un'innovazione esponenziale. AMM + Prestito + Mining di Liquidità + Arbitraggio tra protocolli: queste combinazioni di "money Legos" hanno creato uno spazio strategico mai visto prima nella finanza tradizionale. Ogni nuova combinazione rappresenta un nuovo modo di partecipare, portando nuovo capitale e nuovi utenti.

Pertanto, il superciclo del 2020-2021 non è stato il risultato della sovrapposizione di due fattori, ma di tre: I contratti perpetui/opzioni BTC ed ETH hanno fornito alle istituzioni rampe di accesso, gli AMM e i protocolli di prestito DeFi hanno trasformato i meccanismi di transazione on-chain, e la narrazione ha semplicemente servito come un imballaggio superficiale di questi due strati di evoluzione.

Ancora una volta, convalida la stessa regola: Ogni evoluzione del meccanismo di transazione ha stimolato il successivo giro di prosperità.

2021-2023—L'Espansione Perpetua degli Altcoin

Binance ha iniziato a introdurre contratti perpetui per sempre più altcoin. Con ogni nuova moneta aggiunta ai perpetui, il volume degli scambi subisce un aumento a gradini—non perché "l'inserimento dei perp" sia una buona notizia, ma perché l'introduzione di strumenti di vendita allo scoperto consente a più tipi di strategie di partecipare.

I fondi quantitativi possono fornire liquidità, i fondi hedge possono arbitraggiare, i trader di tendenze possono vendere allo scoperto. La diversità dei partecipanti equivale direttamente alla profondità della liquidità.

La regola continua a valere: L'inserimento dei perp di BTC ha portato a un grande rialzo, così come ETH, così come SOL; ogni altcoin che è stata inserita nei perpetui ha subito un balzo di liquidità.

2023-2025—Il Momento in cui la Regola si Rompe

Poi, inevitabilmente, arriva una svolta inaspettata, come in una soap opera, un colpo di scena ostacola, solo un intoppo lungo il cammino.

Dalla seconda metà del 2023 al terzo trimestre del 2025, Binance introduce rapidamente contratti perpetui per altcoin a un ritmo senza precedenti. Quasi ogni settimana, vengono lanciati nuovi coppie di perp—da token L1 mainstream a monete concettuali AI, da GameFi a Meme, e persino alcuni progetti con capitalizzazioni di mercato solo nell'ordine delle decine di milioni stanno ottenendo contratti perpetui.

Superficialmente, questo sembra un'estensione di modelli storici: fornire più asset con strumenti di vendita allo scoperto, creare più liquidità, attrarre più partecipanti. E oggettivamente parlando, questi perpetui creano effettivamente liquidità dal nulla—un progetto con una capitalizzazione di mercato che raggiunge facilmente miliardi in FDV ma ha solo una capitalizzazione di mercato circolante nell'ordine delle decine di milioni, non può mantenere una profondità di scambio decente solo sul mercato spot. I market maker di contratti perpetui utilizzano stablecoin per fornire quotazioni bidirezionali, iniettando efficacemente uno strato di liquidità sintetica in questi mercati sottili come un foglio di carta.

Ma questa volta, il modello non funziona.

Il problema risiede nella disconnessione tra "liquidità" e "fiducia." La premessa per creare liquidità è che qualcuno sia disposto a giocare. Tuttavia, nella realtà del 2024-2025, tutti hanno paura. Il mercato attuale tratta ogni nuova quotazione come il punto finale, come il segnale di uscita, come notizia su cui fare trading.

Gli investitori al dettaglio sono spaventati. Dopo aver vissuto il rug pull di FTX, il crollo di Luna e numerosi rug pull, la fiducia degli investitori al dettaglio nelle meme coin è crollata.

Più fatalmente, un gran numero di progetti recentemente elencati ha una tokenomics distorta: con alcuni miliardi di valutazione completamente diluita (FDV) abbinati a un'offerta circolante estremamente bassa, implica una massiccia quantità di token da sbloccare in futuro per essere svenduti. Gli investitori al dettaglio non sono sciocchi: perché dovrei partecipare quando mi dai uno strumento di shorting, ma l'asset stesso è una macchina progettata per sanguinare lentamente? Non voglio toccarlo né andando long né short.

Le balene sono spaventate. Il lancio di contratti perpetui significa che il loro comportamento di controllo del mercato è esposto al fuoco dell'artiglieria dei venditori allo scoperto.

In passato, in un mercato spot, le balene potevano far salire il prezzo a basso costo e vendere senza paura di short. Con i perpetui, ogni aumento di prezzo potrebbe attrarre un'ondata di posizioni corte, aumentando drasticamente il costo di mantenimento del prezzo. La risposta di molti team di progetto non è quella di partecipare al gioco, ma di sdraiarsi: smettere di pompare e lasciare che il prezzo scenda naturalmente, mentre i token sbloccati lentamente vengono venduti. Senza che i team di progetto pompino, non c'è effetto profitto; senza effetto profitto, non c'è nessuno che scambia.

I fornitori di liquidità sono spaventati. Questo è il più cruciale.

Fornire liquidità per un progetto con un volume medio di scambi spot giornaliero di soli poche centinaia di migliaia di dollari in contratti perpetui è estremamente rischioso. La liquidità è troppo sottile, il prezzo è facilmente manipolabile e il rischio di inventario del fornitore di liquidità è difficile da coprire. Una volta affrontata una situazione di mercato estrema, i fornitori di liquidità non possono scaricare le operazioni che hanno effettuato. Dopo aver calpestato il rastrello diverse volte, i fornitori di liquidità iniziano a stringere le quotazioni, allargare gli spread, ridurre la profondità o addirittura uscire direttamente. Se nessun fornitore di liquidità è disposto a fornire liquidità per i perpetui, la liquidità diventa un guscio vuoto.

Ancora peggio, quei contratti perpetui delle meme coin ancora in funzione sono diventati un casinò privato per le balene.

Le meme coin con una piccola offerta circolante e chip concentrati consentono alle balene quasi di avere mano libera nel mercato dei perpetui. Il pompaggio non richiede molto capitale: pompando il prezzo nel mercato spot con fondi controllati e nel frattempo raccogliendo un'ondata di liquidazioni corte sui perpetui. Il dumping è altrettanto conveniente: prima si va short sui perpetui, poi si scarica nel mercato spot, traendo profitto dalle posizioni corte. Andare avanti e indietro, l'alto leverage sui perpetui è diventato uno strumento per le balene per amplificare i guadagni, piuttosto che un'arma per i retail per coprire i rischi.

Il potere distruttivo di questo gioco supera di gran lunga quello della manipolazione di mercato nel mercato spot. Nel mercato spot, le balene ingannano i trader retail dall'altra parte della transazione, mentre nei contratti perpetui (perp), le balene raccolgono sia le posizioni lunghe che corte: se stai negoziando contro la balena, il tuo margine è il loro profitto. I trader esperti non osano toccare questi perpetui truffaldini, e i trader inesperti che entrano vengono ripetutamente liquidati prima di uscire per sempre.

Originariamente, lo shorting doveva limitare il potere delle balene. Tuttavia, in perpetui truffaldini estremamente illiquidi, la dinamica è invertita: l'atto di shortare diventa un'altra arma nell'arsenale della balena. Questo non solo interrompe l'ecosistema di una particolare moneta, ma erode anche la fiducia nell'intero mercato delle criptovalute. Ogni trader che viene liquidato in una transazione di perpetui truffaldini rappresenta una perdita permanente dal mercato delle criptovalute.

È emerso un paradosso: Nonostante Binance stia elencando sempre più perpetui, il volume di scambi e l'attività nel mercato delle altcoin stanno effettivamente diminuendo.

Cosa indica questo? Il meccanismo dei contratti perpetui ha raggiunto un limite per quanto riguarda le altcoin. I perpetui sono una macchina pesante che richiede maker di mercato, oracoli, tassi di finanziamento e approvazione centralizzata per funzionare. BTC ed ETH possono sostenere questa macchina, ma migliaia di altcoin a bassa capitalizzazione non possono: la macchina è in funzione, ma è senza carburante. E quelle macchine che funzionano a malapena sono diventate bancomat per le balene.

IV. Perché i contratti perpetui sono destinati a fallire per le altcoin

Gli esperimenti dal 2023 al 2025 hanno già prodotto risultati, ecco la spiegazione meccanicistica del perché.

Una spirale di morte della liquidità. I contratti perpetui richiedono ai market maker di fornire liquidità con coppie di stablecoin. Chi sarebbe disposto a fare market making per un progetto sconosciuto con un volume di scambi giornaliero di decine di migliaia di dollari? Nessun market maker significa nessuna liquidità, nessuna liquidità significa nessun trader, e nessun trader significa nessun market maker. Lo shorting con leva nel mercato spot non richiede di costruire un mercato dei derivati da zero: basta prendere in prestito il token e venderlo in un pool DEX esistente. I protocolli di prestito forniscono l'offerta, mentre gli AMM forniscono l'esecuzione, disaccoplando i due.

Due prezzi, due mondi. I contratti perpetui e il mercato spot operano in pool separati, e quando il pool è poco profondo, un singolo scambio può manipolare il prezzo in modo sproporzionato. Potresti pensare di stare shortando un progetto, ma in realtà stai scommettendo in un universo parallelo disaccoppiato dallo spot. La leva spot opera in un unico mercato dall'inizio alla fine, senza problemi di ancoraggio.

Manipolazione dei tassi di finanziamento. Le balene gonfiano il prezzo dei contratti perpetui per creare tassi di finanziamento estremi, facendo sanguinare gli short ogni poche ore, anche se hanno ragione nella loro direzione. Ciò che è peggio è che le balene manipolano simultaneamente sia i mercati spot che quelli dei contratti perpetui: pompano il prezzo spot mentre liquidano gli short nei contratti perpetui. La leva spot ha solo un tasso di prestito determinato da offerta e domanda, libero da distorsioni dovute al rapporto long/short.

Una posizione sintetica non crea una reale pressione di vendita. Questo è il punto chiave. Quando si shorta su uno swap perpetuo (perp), non ci saranno ordini di vendita nel mercato spot. I market maker si destreggiano tra le posizioni spot, e gli short nei contratti perpetui non rappresentano una minaccia per loro. Lo shorting con margine spot comporta il prestito di token reali da vendere nel mercato spot: la reale pressione di vendita impatta direttamente sul prezzo, costringendo i market maker ad assorbire gli ordini per mantenere un prezzo elevato.

Approvazione + Oracle. I contratti perpetui richiedono l'approvazione delle piattaforme di trading e oracoli affidabili, entrambi assenti per le monete a bassa capitalizzazione. Il prestito on-chain per lo shorting non richiede approvazione, e il prezzo di liquidazione dipende dal prezzo in tempo reale dell'AMM.

I contratti perpetui sono un sistema infrastrutturale pesante, con costi operativi superiori al valore che possono creare per gli asset a lungo termine. Ciò di cui hanno bisogno le altcoin è il modo più leggero per shortare: prendere in prestito il token, venderlo, riacquistarlo quando scende. Questo è prestito di margine spot per lo shorting.

5. Paura di Shortare, o Paura di Nessuna Scoperta di Prezzo?

Da Amsterdam nel 1609 a Wall Street negli anni '60 fino a Crypto Twitter nel 2024, la paura di shortare non è mai cambiata. "Shortare farà crollare il mercato." "Shortare è un attacco malevolo." "Shortare farà collassare il mercato."—Dopo quattrocento anni, la retorica rimane quasi invariata.

Tuttavia, quattrocento anni di storia hanno ripetutamente dimostrato un fatto: il costo di temere lo shorting è di gran lunga superiore allo shorting stesso.

Quando la critica non è consentita, l'elogio non avrà più significato. Quando lo shorting non è consentito, il longing perderà anch'esso il suo significato.

Perché in un mercato dove è consentito solo il longing, il prezzo riflette solo la metà ottimistica. La metà pessimistica delle informazioni—dubbio, ribassismo, frode—viene forzatamente silenziata. Tutti possono solo "mi piace," e nessuno può "non mi piace."

Un tale prezzo è distorto, fragile e insostenibile. Non è scoperta del prezzo ma un'illusione del prezzo.

Rispetto della scoperta del prezzo nel suo nucleo richiede la capacità di longare e shortare.

Con una genuina scoperta del prezzo, il mercato ha il potenziale per la longevità. Le istituzioni osano entrare perché il prezzo è affidabile; i market maker osano partecipare perché possono fornire liquidità in entrambe le direzioni; gli investitori a lungo termine osano unirsi perché il prezzo attuale ha resistito alla prova degli short e non è solo una linea tracciata dalle balene.

Al contrario, un mercato senza scoperta dei prezzi può solo fare affidamento sulla narrazione per sopravvivere. Ogni ciclo di hype è un disastro, seguito dall'attesa della prossima narrazione per attrarre una nuova ondata di persone a comprare il ribasso. È sempre questo ciclo, mai in grado di accumulare.

La più grande tragedia nel mercato delle altcoin non è "troppi balene" ma la mancanza delle condizioni di base per la scoperta dei prezzi. Se il prezzo non è reale, di che valore a lungo termine si parla?

VI. Lo shorting non è uno strumento per il ribasso, ma un catalizzatore per i mercati rialzisti.

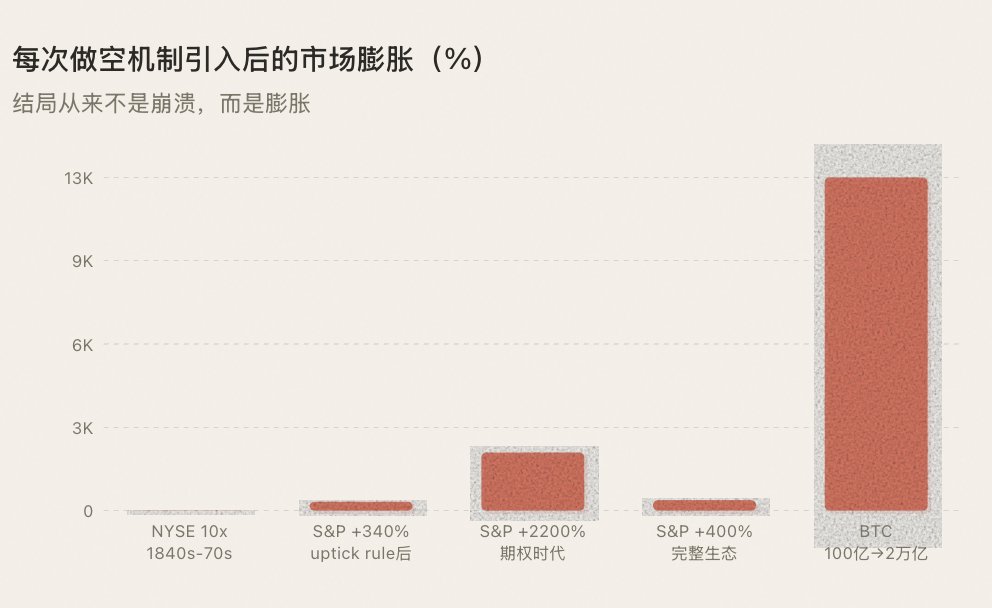

La regola più controintuitiva della storia: Ogni volta che viene introdotto un meccanismo di shorting, a lungo termine, non sopprime il prezzo, ma lo fa effettivamente aumentare.

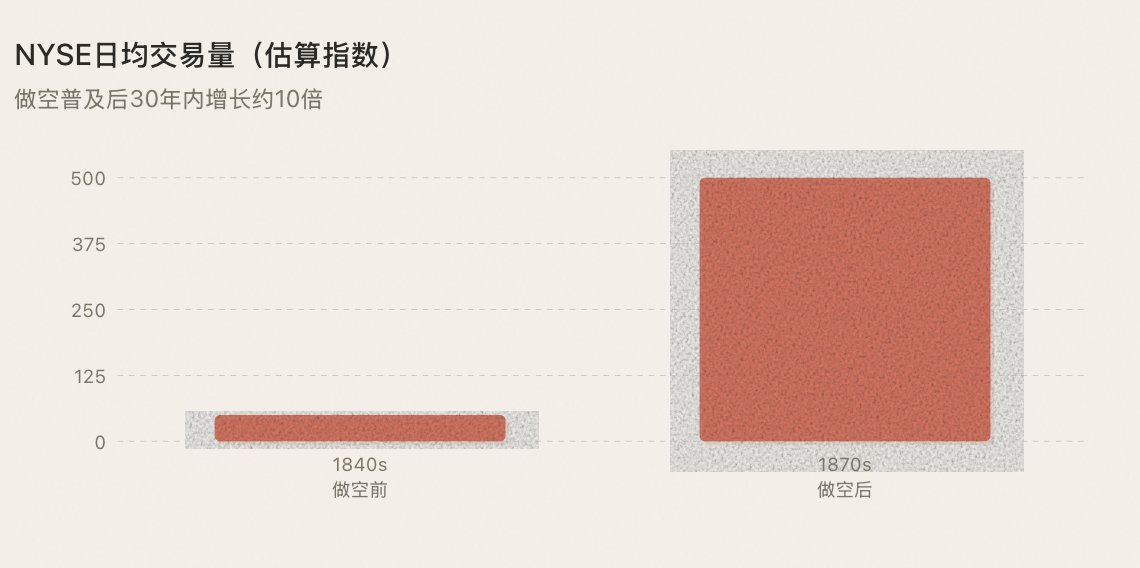

Dopo che lo shorting è diventato popolare negli anni '60, il volume di scambi della NYSE è cresciuto dieci volte in un decennio, trasformando Wall Street da un piccolo circolo in un vero mercato di capitali. Dopo la legalizzazione della regola dell'uptick nel 1938, i fondi istituzionali sono entrati su larga scala, e l'S&P 500 è aumentato del 340% nei successivi 30 anni. Dopo la nascita delle opzioni CBOE nel 1973, il volume degli scambi di opzioni è cresciuto di 10.000 volte in 50 anni, e il mercato azionario statunitense ha visto decenni di espansione continua. Dopo il lancio dei contratti perpetui BTC nel 2019, la volatilità di BTC è scesa dal 150% al 50%, mentre la sua capitalizzazione di mercato è aumentata da 10 miliardi di dollari a 2 trilioni di dollari.

Ogni volta, il risultato non è un crollo del mercato, ma un'espansione del mercato. Ci sono tre motivi per questo:

1. Lo shorting crea liquidità—ogni posizione short è un ordine di vendita + un inevitabile ordine di acquisto futuro (copertura), più attivo è lo shorting, più profonda è la liquidità.

2. Lo shorting attrae nuovi partecipanti—i market maker, i fondi quantitativi, i fondi hedge e gli arbitraggi non sono qui per far scendere i prezzi, ma per fornire liquidità, e la liquidità è l'ossigeno di un mercato rialzista.

3. Lo shorting costruisce fiducia: i prezzi testati dai venditori allo scoperto sono quelli di cui ci si può fidare, e i prezzi fidati attraggono denaro reale, il quale alimenta veri rally.

Uno strumento di gioco completo non riguarda la distruzione della fiducia, ma la sua costruzione.

VII. Il percorso per il prossimo mercato rialzista

Dal 1609 ad Amsterdam al mercato delle criptovalute nel 2025, quattro secoli di storia finanziaria hanno ripetutamente convalidato la stessa regola: l'evoluzione del meccanismo viene prima, seguita dalla prosperità. Questa sequenza non può essere invertita.

L'attuale mercato delle altcoin è bloccato in una spirale di morte: può solo andare long→schema singolo→meno persone che realizzano profitti→meno trader partecipanti→liquidità che si esaurisce→stagnazione del mercato. Se il gioco d'azzardo può coinvolgere scommesse piccole o grandi, giocatore o banchiere, perché le altcoin non possono essere vendute allo scoperto?

I contratti perpetui non possono risolvere questo problema: gli esperimenti dal 2023 al 2025 lo hanno già dimostrato. Il perp è un'infrastruttura pesante, insostenibile per le altcoin a lungo termine. "Andare perp" è diventato un altro innesco narrativo, proprio come "andare spot" o "andare alpha", diventando un pretesto per il trading di notizie, distaccato dal trading e dal gioco stesso. Gli strumenti di trading dovevano servire il trading, ma ora sono diventati oggetto di trading: per gli asset a lungo termine, il perp è strutturalmente lo strumento sbagliato.

Il percorso corretto è lo shorting "nativo spot leverage" on-chain: prendere in prestito token reali attraverso prestiti sovra-collateralizzati, vendere nel mercato spot, creare una reale pressione di vendita e partecipare a una genuina scoperta dei prezzi. Non richiede maker di mercato per avviare la liquidità da zero, supporto oracle per mantenere il peg, tasso di finanziamento per stringere gli spread di base, o l'approvazione di qualcuno.

Questo è in linea con la genesi storica di ogni meccanismo di shorting. Lo shorting di le Maire nel 1609 non fu approvato dalla Borsa di Amsterdam. Lo short selling di Wall Street degli anni '50 non fu progettato dalla NYSE. Furono tutti creati spontaneamente dai partecipanti al mercato: lo strumento venne prima, poi le regole. Ciò che la SEC fece nel 1938 non fu inventare lo shorting, ma stabilire un quadro normativo per una pratica che era in corso da quasi un secolo.

I protocolli di shorting on-chain seguono lo stesso percorso.

Quando ciò accade — quando una shitcoin non è più solo una scommessa unidirezionale sui pump ma un vero campo di battaglia per sia i long che i short nel mercato spot — la qualità del mercato subisce un cambiamento fondamentale. La liquidità ritorna, i partecipanti ritornano, il capitale ritorna. Non perché ci sia una nuova storia da raccontare, ma perché c'è un nuovo modo di giocare.

Se i modelli storici continuano a mantenersi — e non abbiamo motivo di credere che non lo faranno — allora il punto di accensione del prossimo bull run delle shitcoin non sarà qualche nuova narrativa, endorsement di celebrità, o un evento di halving.

Sarà un aggiornamento dell'infrastruttura: consentire a migliaia di shitcoin a lungo termine di accedere a un leverage short nativo on-chain — è lì che il mercato crypto guadagna potere di prezzo.

Questa volta, non è dal sovraccarico di liquidità di BTC verso le shitcoin, ma il contrario.

8. Conclusione

Nel 1609, il governo olandese vietò le vendite allo scoperto, e le Maire fu pubblicamente condannato. Negli anni 1860, gli Stati Uniti. Il Congresso marchiò i venditori allo scoperto come nemici della nazione. Dopo il Grande Crollo del 1929, il pubblico chiese l'eradicazione completa delle vendite allo scoperto. Nel 2024, "shorting" rimane una parola sporca nella comunità crypto.

Per quattro secoli, la paura delle persone nei confronti dello shorting è rimasta invariata.

Ma quattrocento anni di storia hanno ripetutamente dimostrato una cosa: ogni volta che questa paura viene superata e lo shorting viene introdotto nel mercato, il mercato non collassa — si espande.

Amsterdam si è evoluta in un hub finanziario globale. Wall Street è passata da un albero di buttonwood a un mercato di capitali da trilioni di dollari. Binance è diventato l'exchange dell'universo. BTC è cresciuto da 10 miliardi di dollari a 2 trilioni di dollari.

Ora, migliaia di altcoin sono bloccati in una gabbia "solo long". Senza la possibilità di vendere allo scoperto, non c'è scoperta dei prezzi; senza scoperta dei prezzi, non c'è fiducia; senza fiducia, non c'è prosperità duratura. L'intero mercato è regredito in un'unica partita di scommesse sulle "aspettative di quotazione" — sempre meno persone stanno guadagnando, sempre meno partecipano, e sta diventando più silenzioso.

E per quelle altcoin che hanno riluttantemente abbracciato i contratti perpetui, la possibilità di vendere allo scoperto è diventata invece un nuovo strumento per le balene per raccogliere, accelerando la perdita di fiducia nel mercato.

Quando la critica non è consentita, l'elogio non avrà più significato. Quando la vendita allo scoperto non è consentita — o quando la vendita allo scoperto è un privilegio riservato alle balene — il prezzo non sarà mai vero.

Più spaventoso della paura portata dalla vendita allo scoperto è un mercato senza scoperta dei prezzi.

Un mercato rialzista non viene mai atteso; è spinto dall'evoluzione dei meccanismi. E al centro di ogni evoluzione meccanica, dal 1609 a oggi, una cosa è sempre stata la stessa —

Dare al mercato il diritto di vendere allo scoperto.

Chi è disposto a unirsi a noi e insieme gridare la frase "Che ti piaccia o no, puoi venderlo allo scoperto" puoi venderlo allo scoperto. (ispirato da @heyibinance)

Link all'articolo originale

Potrebbe interessarti anche

I trucchi finanziari del gigante delle criptovalute Kraken

Quando i market maker proattivi iniziano a prendere l'iniziativa

Svelato il programma dell'evento Rhythm X Zhihu, con dimostrazioni pratiche, un discorso di apertura e una tavola rotonda per approfondire i temi degli agenti e della finanza on-chain

Quando 5 milioni di agenti AI hanno invaso Telegram

Analisi dettagliata della strategia di trading su Bitcoin: Le previsioni delle celebrità e i modelli classici falliscono tutti, lasciando spazio solo a questi quattro indicatori

Come NVIDIA ha sviluppato il modello di base per i pagamenti di PayPal

Arthur Hayes: Nel primo trimestre gli scambi sono stati pressoché nulli, l'ondata di disoccupazione nel settore dell'IA e la guerra con l'Iran mi hanno tenuto in disparte.

Previsione prezzo XRP: Un articolo di 13 anni fa dimostra che XRP è sempre stato superiore a Bitcoin – Perché è sparito?

FedNow contro The Clearing House: chi vincerà la battaglia sui pagamenti della Fed?

Polymarket deposita una causa federale contro il Massachusetts sulla regolamentazione dei mercati di previsione

Bitcoin mostra resilienza a 92.000$ tra le fluttuazioni economiche: il calo è finito?

Punti chiave: Bitcoin rimane solido a 92.000$, sebbene persistano deflussi dagli ETF e preoccupazioni geopolitiche. Il premio sui futures BTC è vicino…

Mutui in criptovalute negli USA: rischi di valutazione e sfide normative

Il sogno di decentralizzazione delle criptovalute vacilla di fronte all'interoperabilità

L'anno della resa dei conti per la tokenomics

Smetti di cercare similitudini: l'attuale mercato Bitcoin non è una replica del mercato ribassista del 2022

La "Leading Lady" Noble lascia il palco, l'ecosistema Cosmos è ora un "guscio vuoto"?

SKR aperto al prelievo: l'ecosistema mobile di Solana è pronto per la seconda metà dell'anno?