Купити крипту

Купити крипту- Ринок

Ф’ючерси

Ф’ючерси- Спот

- Копітрейдинг

- Earn

- Більше

2025: Незворотні зміни на ринку криптовалют

Оригінальна назва статті: 11 тем 2025 року: Рік, коли все змінилося для кожного

Автор оригінальної статті: Stacy Muur, криптодослідник

Переклад оригінальної статті: Deep Tide TechFlow

Анотація:

· Інституції стають маржинальними покупцями криптоактивів.

· Реальні активи (RWA) переходять від наративної концепції до класу активів.

· Стейблкоїни стають одночасно «killer app» та системною слабкістю.

· Мережі Layer 2 (L2) консолідуються у парадигму «переможець отримує все».

· Ринки прогнозів еволюціонують від іграшкових додатків до фінансової інфраструктури.

· Штучний інтелект у криптосфері (AI × Crypto) переходить від хайпового наративу до реальної інфраструктури.

· Лаунчпади індустріалізуються, стаючи інтернет-ринком капіталу.

· Токени з високою повністю розмитою оцінкою (FDV) та низькою пропозицією в обігу довели свою структурну непридатність для інвестицій.

· Інформаційні фінанси (InfoFi) переживають бум, розширення, а потім крах.

· Споживча криптовалюта повертається в мейнстрім, але через нові цифрові банки (необанки), а не через Web3-додатки.

· Глобальний регуляторний ландшафт поступово нормалізується.

На мою думку, 2025 рік став переломним моментом для криптосфери: перехід від спекулятивного циклу до фундаментальної структури інституційного масштабу.

Ми стали свідками перепозиціонування потоків капіталу, реорганізації інфраструктури та дозрівання або краху секторів, що зароджувалися. Заголовки про припливи в ETF або ціни токенів — це лише поверхня. Мій аналіз розкриває глибокі структурні тренди, що лежать в основі нової парадигми на 2026 рік.

Нижче я розберу 11 головних стовпів цієї трансформації, кожен з яких підкріплений конкретними даними та подіями 2025 року.

1. Інституції стають домінуючою силою у потоках криптокапіталу

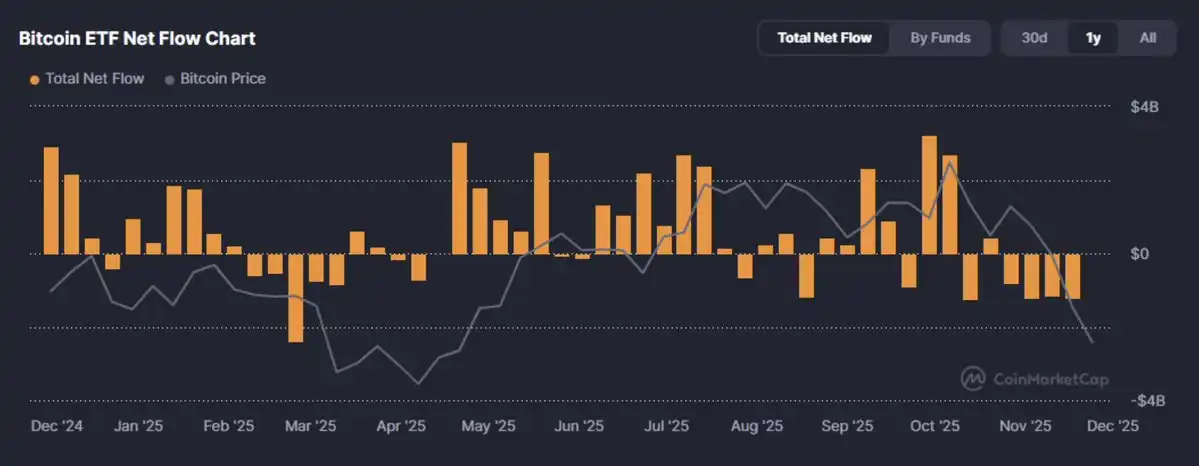

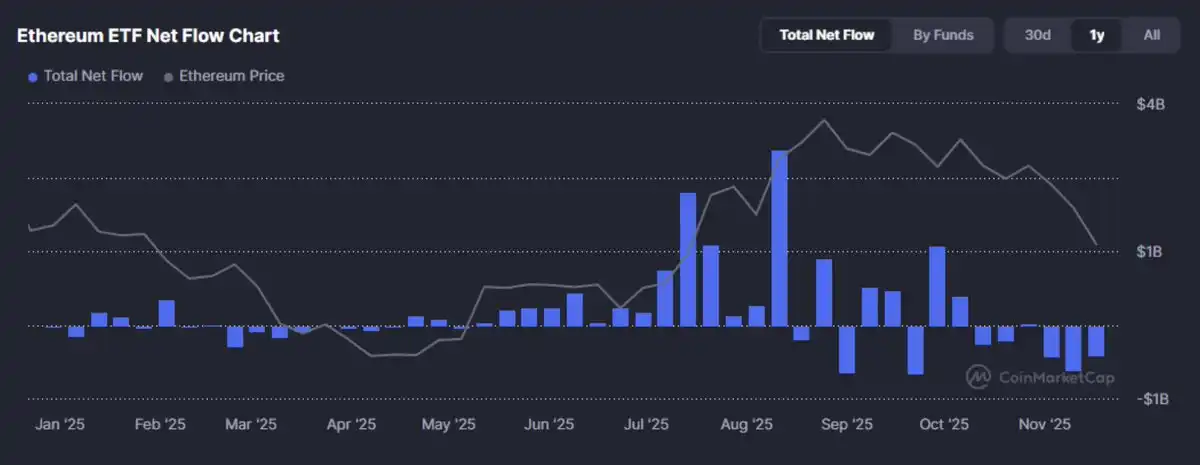

Я вважаю, що 2025 рік став свідком того, як інституції взяли під повний контроль ліквідність на ринку криптовалют. Після років спостережень інституційний капітал нарешті перевершив роздрібний, ставши домінуючою силою ринку.

У 2025 році інституційний капітал не просто «увійшов» на ринок криптовалют, а перетнув значний поріг. Маржинальні покупці криптоактивів вперше перейшли від роздрібних інвесторів до розподілювачів активів. Лише у четвертому кварталі щотижневі припливи у спотовий Bitcoin ETF у США перевищили 3,5 мільярда доларів, лідерами стали такі продукти, як IBIT від BlackRock.

Ці потоки капіталу не були випадковими, а стали структурно санкціонованим перерозподілом венчурного капіталу. Біткоїн більше не розглядається як актив, керований цікавістю, а скоріше як макроінструмент з портфельною корисністю: цифрове золото, інструмент хеджування інфляції або просто актив без кореляції.

Однак цей зсув також приніс подвійний ефект.

Потоки інституційного капіталу менш реактивні, але більш чутливі до відсоткових ставок. Вони стиснули ринкову волатильність, одночасно прив'язавши ринок криптовалют до макроекономічного циклу. Як зазначив один директор з інвестицій: «Біткоїн тепер є губкою для ліквідності з оболонкою комплаєнсу». Як глобально визнаний засіб збереження вартості, його наративний ризик значно знизився; проте ризик відсоткових ставок все ще існує.

Цей зсув у потоках капіталу має далекосяжні наслідки: від зниження комісій на торгових платформах до зміни кривої попиту на прибуткові стейблкоїни та токенізацію реальних активів (RWA) токенізацію.

Наступне питання полягає вже не в тому, чи увійдуть інституції, а в тому, як протоколи, токени та продукти адаптуються до тих вимог капіталу, що керуються коефіцієнтом Шарпа, а не ринковим хайпом.

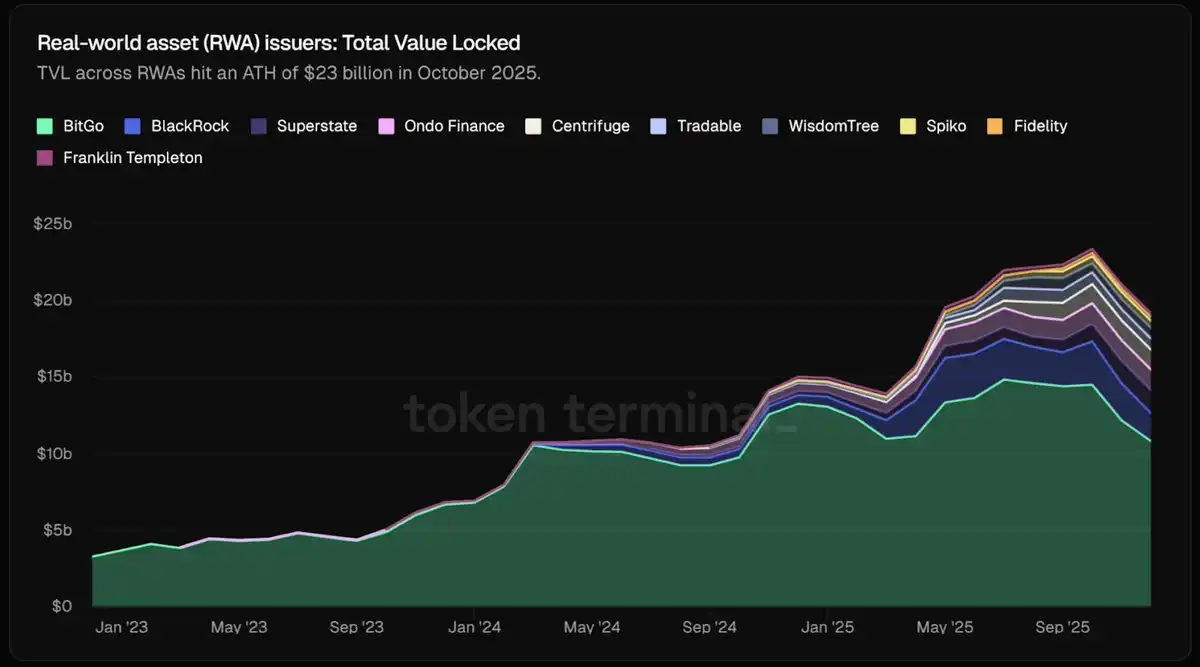

2. Реальні активи (RWA): перехід від концепції до класу активів

У 2025 році токенізовані реальні активи (RWA) перейшли від концепції до інфраструктури ринків капіталу.

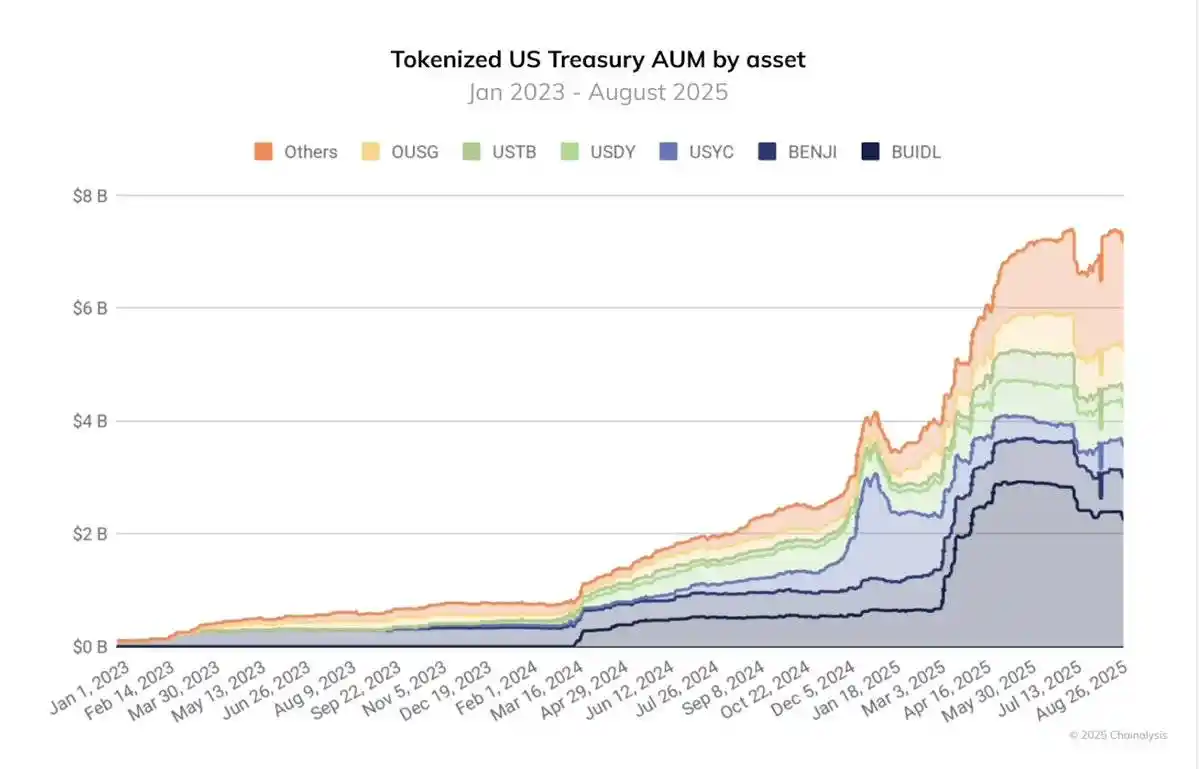

Ми стали свідками значної пропозиції: станом на жовтень 2025 року загальна ринкова капіталізація токенів RWA перевищила 230 мільярдів доларів, збільшившись майже вчетверо порівняно з минулим роком. Близько половини цього обсягу складають токенізовані казначейські облігації США та стратегії грошового ринку. З такими інституціями, як BlackRock, що випустили державних облігацій на 500 мільйонів доларів через BUIDL, це вже не маркетинговий трюк, а казначейство, забезпечене ончейн-боргом, а не незабезпеченим кодом.

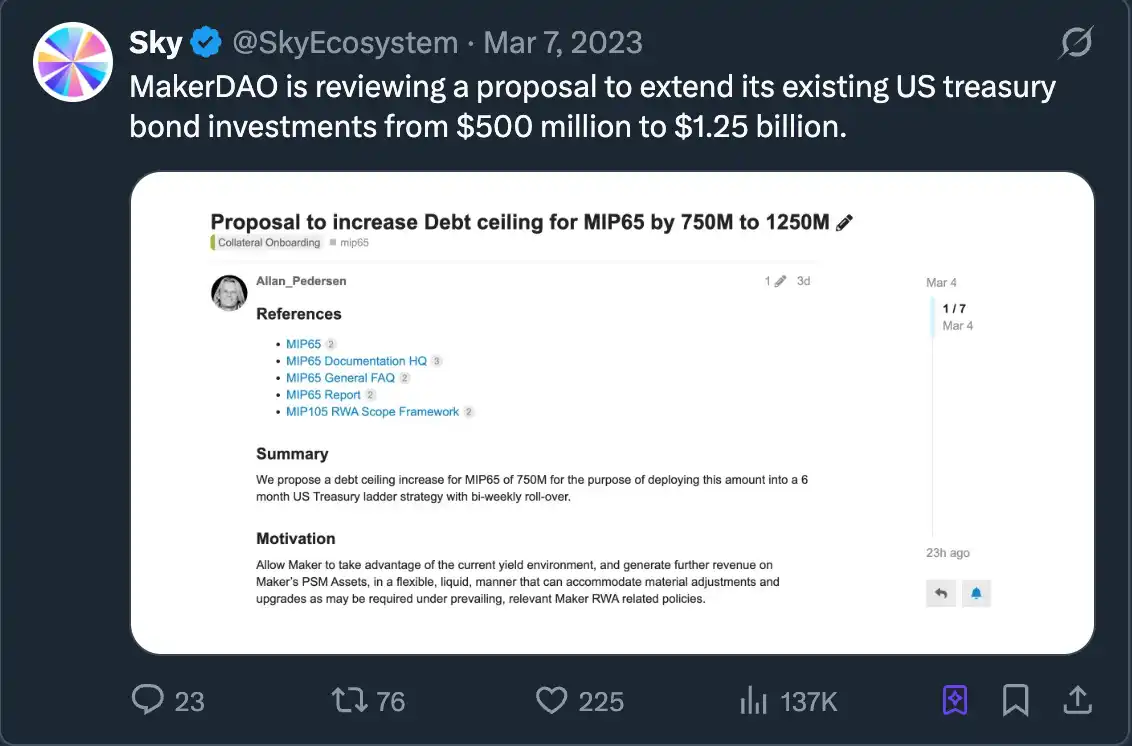

У той же час емітенти стейблкоїнів почали підтримувати резерви короткостроковими векселями, а протоколи, такі як Sky (раніше MakerDAO), інтегрували ончейн-комерційні папери у свої пули активів забезпечення.

Стейблкоїн, забезпечений казначейськими зобов'язаннями, більше не є маргінальною присутністю, а є наріжним каменем криптоекосистеми. Активи під управлінням (AUM) токенізованих фондів зросли майже вчетверо за останні 12 місяців, збільшившись з приблизно 2 мільярдів доларів у серпні 2024 року до понад 7 мільярдів доларів у серпні 2025 року. Водночас інфраструктура токенізації інституційних активів (RWA) від таких організацій, як JPMorgan та Goldman Sachs, перейшла з тестової мережі у виробниче середовище.

Іншими словами, межа між ончейн-ліквідністю та офчейн-класами активів поступово розчиняється. Традиційним розподілювачам фінансових активів більше не потрібно купувати токени, прив'язані до фізичних активів; тепер вони безпосередньо володіють активами, випущеними у їхній рідній ончейн-формі. Цей перехід від синтетичного представлення активів до токенізації реальних активів є одним із найвпливовіших структурних досягнень 2025 року.

3. Стейблкоїни: одночасно «killer app» та системна слабкість

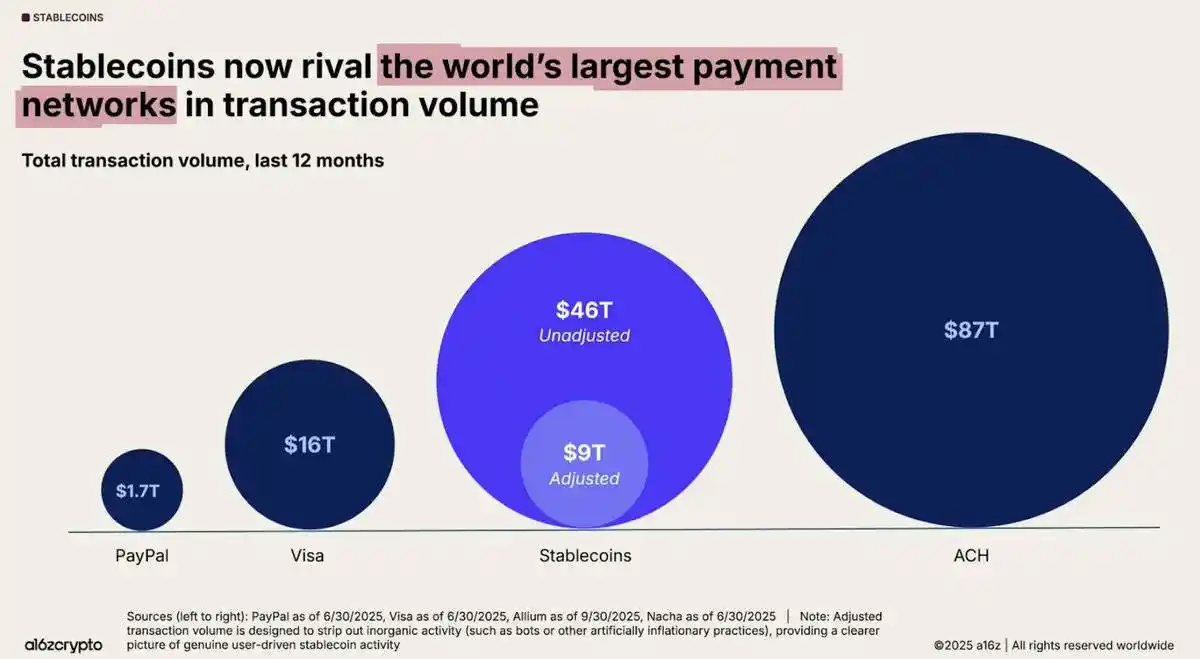

Стейблкоїни виконали свою головну обіцянку: програмований долар великого масштабу. За останні 12 місяців ончейн обсяг торгів стейблкоїнами досяг 46 трильйонів доларів, що на 106% більше у річному обчисленні, в середньому майже 4 трильйони доларів на місяць.

Від транскордонних розрахунків до інфраструктури ETF та ліквідності DeFi, ці токени стали фінансовим ядром криптосфери, перетворюючи блокчейн на функціональну доларову мережу. Однак успіх стейблкоїнів також виявив системні вразливості.

2025 рік виявив підводні камені прибуткових та алгоритмічних стейблкоїнів, особливо тих, що покладаються на внутрішнє кредитне плече. XUSD від Stream Finance впав до 0,18 долара, знищивши 93 мільйони доларів коштів користувачів і залишивши 285 мільйонів доларів боргу на рівні протоколу.

deUSD від Elixir зазнав краху через великий дефолт за кредитом. USDx на AVAX впав через імовірні маніпуляції. Усі ці випадки показують, як непрозоре забезпечення, рекурсивне регіпотекування та ризик концентрації призводять до втрати прив'язки стейблкоїнів.

Прибуткова лихоманка 2025 року ще більше посилила цю крихкість. Капітал хлинув у прибуткові стейблкоїни, деякі з яких пропонували річну прибутковість від 20% до 60% завдяки складним казначейським стратегіям. Платформи, такі як @ethena_labs, @sparkdotfi та @pendle_fi, поглинули мільярди доларів, а трейдери гналися за структурною прибутковістю на основі синтетичних доларів. Однак з крахом deUSD, XUSD та інших стало очевидно, що DeFi не дозрів по-справжньому, а схилився до централізації. Майже половина загальної заблокованої вартості (TVL) в Ефіріумі зосереджена в @aave та @LidoFinance, тоді як інші кошти тяжіють до кількох стратегій, пов'язаних із прибутковими стейблкоїнами (YBS). Це призвело до крихкої екосистеми, побудованої на надмірному кредитному плечі, рекурсивному потоці капіталу та слабкій диверсифікації.

Тому, хоча стейблкоїни надали імпульс системі, вони також посилили тиск на неї. Ми не кажемо, що стейблкоїни вже «зазнали невдачі»; вони критично важливі для галузі. Однак 2025 рік довів, що дизайн стейблкоїнів настільки ж важливий, як і їхня функціональність. Коли ми входимо у 2026 рік, цілісність активів, номінованих у доларах, стала головним пріоритетом, що впливає не лише на протоколи DeFi, а й на всіх учасників, які розподіляють капітал або будують ончейн-фінансову інфраструктуру.

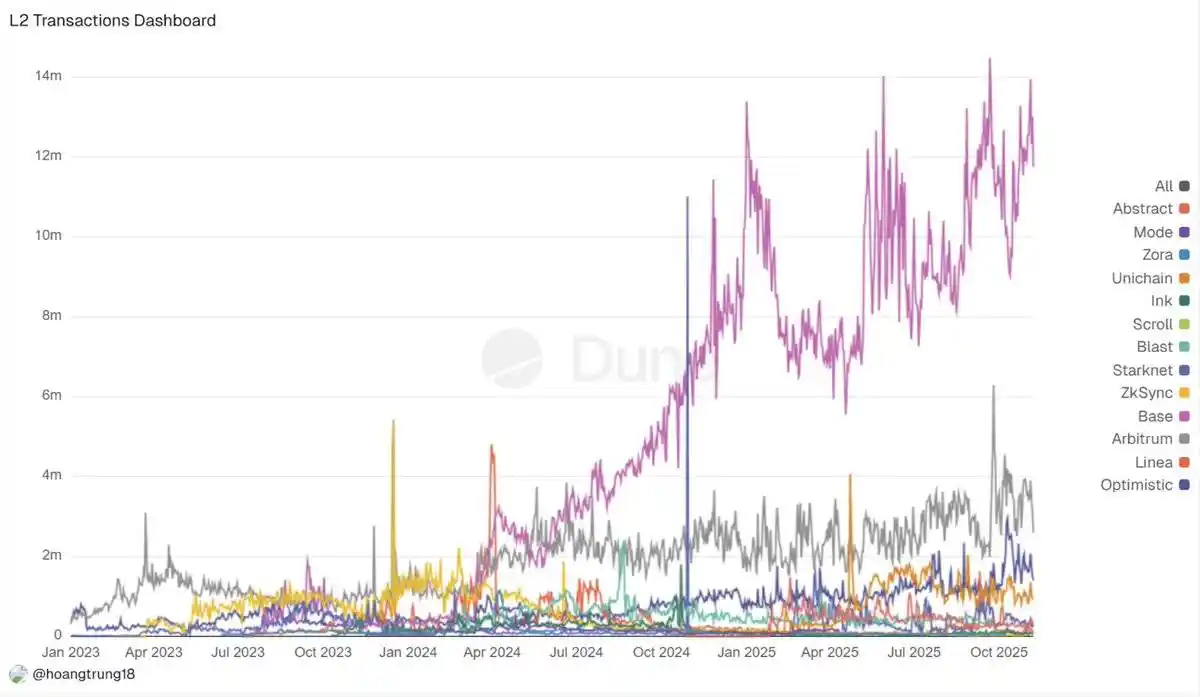

4. Інтеграція L2 та ерозія мереж

У 2025 році «Rollup-центрична» дорожня карта Ефіріуму зіткнулася з ринковими реаліями. Те, що раніше було десятками L2-проєктів на L2Beat, тепер перетворилося на ситуацію, де «переможці отримують все»: @arbitrum, @base та @Optimism залучили більшу частину нової загальної заблокованої вартості (TVL) та потоків капіталу, тоді як менші Rollup-проєкти побачили падіння доходу та активності на 70-90% після завершення стимулюючих заходів. Ліквідність, MEV-боти та арбітражники, що женуться за глибокими книгами ордерів та вузькими спредами, посилили цей ефект маховика, що призвело до висихання потоку ордерів на периферійних мережах.

У той же час обсяг кросчейн-мостів зріс, досягнувши 56,1 мільярда доларів лише у липні 2025 року, що чітко вказує на те, що «все є Rollup» насправді все ще означає «все фрагментовано». Користувачі все ще змушені мати справу з ізольованими балансами, L2-рідними активами та дубльованою ліквідністю.

Важливо зазначити, що це не невдача, а процес інтеграції. Fusaka досягла 5-8-кратної пропускної здатності Blob, zk-додатки, такі як @Lighter_xyz, досягли 24 000 TPS, а деякі нові спеціалізовані рішення (такі як Aztec/Ten, що пропонують функції конфіденційності, MegaETH, що забезпечує надвисоку продуктивність) демонструють, що кілька середовищ виконання виділяються.

Інші проєкти увійшли в «режим очікування», поки не зможуть довести, що їхні рови достатньо глибокі, щоб запобігти тому, щоб лідери просто форкнули та скопіювали їхні переваги.

5. Підйом ринків прогнозів: від периферійних інструментів до фінансової інфраструктури

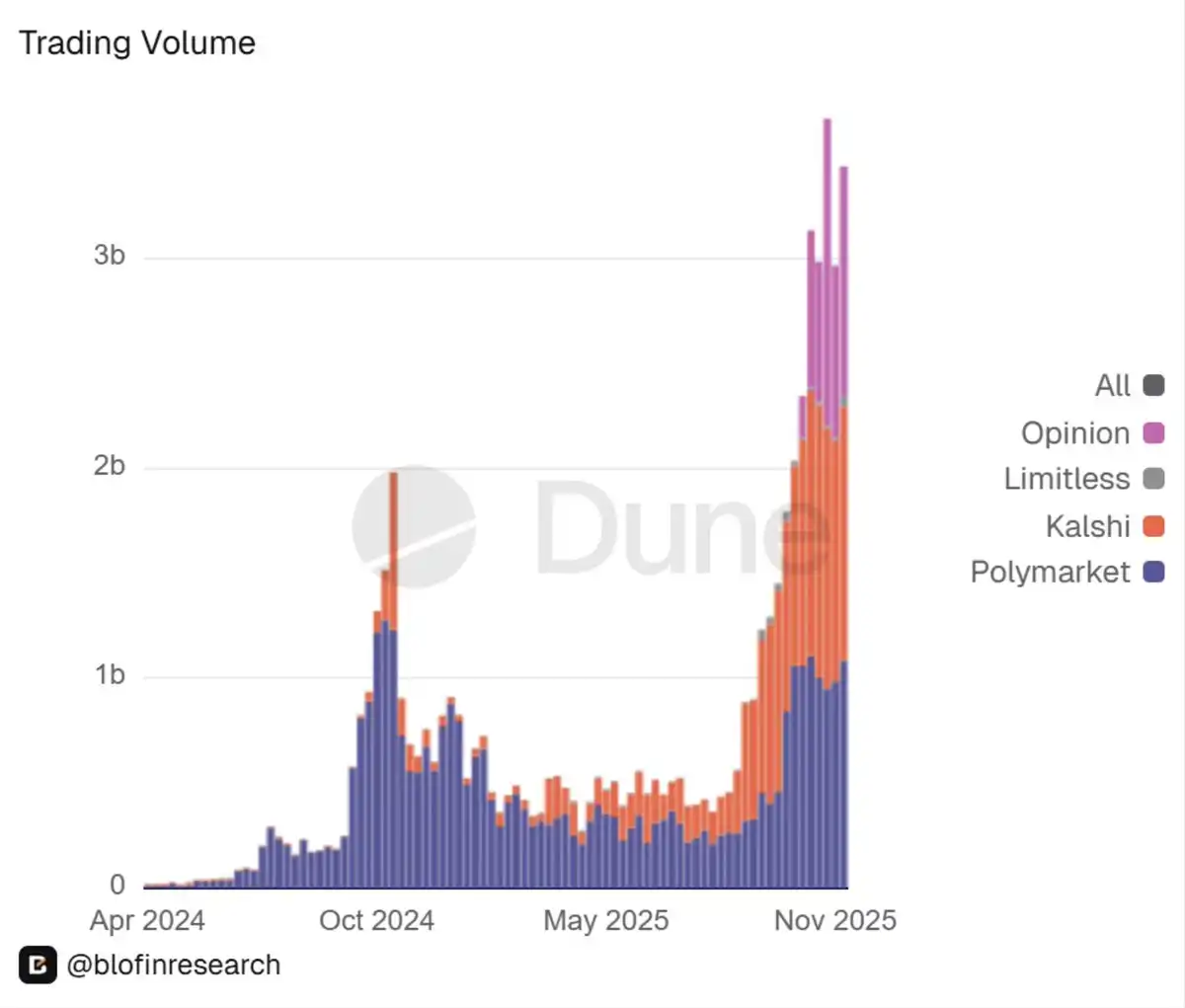

Ще одним великим сюрпризом 2025 року стала офіційна легалізація ринків прогнозів.

Колись їх вважали дивацтвом, але тепер ринки прогнозів поступово інтегруються у фінансову інфраструктуру. Багаторічний лідер галузі @Polymarket повернувся на ринок США у регульованій формі: його американський підрозділ отримав схвалення від Комісії з торгівлі товарними ф'ючерсами США (CFTC) стати призначеним контрактним ринком. Крім того, повідомлялося, що Intercontinental Exchange (ICE) вклала мільярди доларів капіталу, оцінивши його майже в сто мільярдів доларів. Цей приплив коштів послідував за цим.

Ринок прогнозів зріс з «дивакуватого нішевого ринку» до щотижневих обсягів транзакцій у десятки мільярдів доларів, причому лише платформа @Kalshi обробила сотні мільярдів у контрактних подіях у 2025 році.

Я вважаю, що це знаменує перехід ринку на блокчейні від «іграшки» до справжньої фінансової інфраструктури.

Мейнстрімні платформи для ставок на спорт, хедж-фонди та DeFi-менеджери тепер розглядають Polymarket та Kalshi як інструменти прогнозування, а не як розважальні продукти. Криптовалютні проєкти та DAO також почали бачити в цих книгах ордерів джерело реального управління та сигналів ризику.

Однак ця «мілітаризація» DeFi також має свою подвійність. Регуляторний нагляд посилиться, ліквідність залишається сильно зосередженою навколо конкретних подій, а кореляція між «ринком прогнозів як сигналом» та реальними результатами ще має бути перевірена в умовах тиску.

Дивлячись на 2026 рік, стає зрозуміло, що ринки подій тепер увійшли в інституційний радар поряд з опціонами та безстроковими контрактами. Портфелі повинні будуть сформувати чіткі погляди на те, чи варто — і як — розподіляти кошти на такі експозиції.

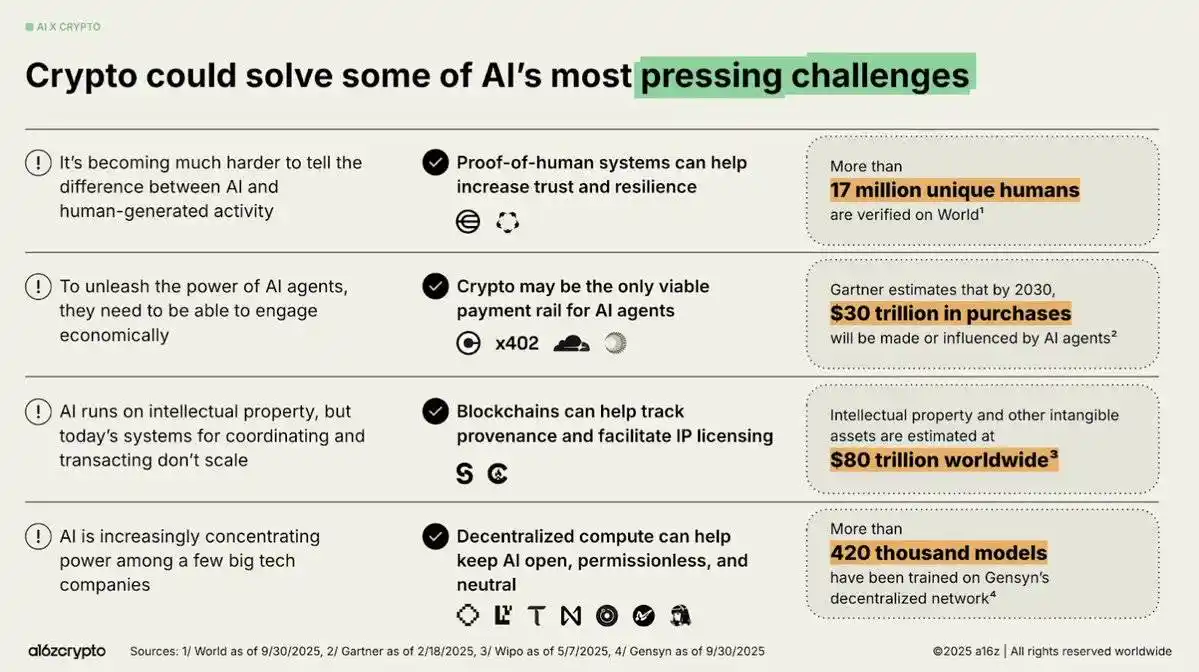

6. Інтеграція ШІ та крипто: еволюція від хайпової концепції до реальної інфраструктури

У 2025 році інтеграція ШІ та крипто перейшла від галасливого наративу до структурованих практичних застосувань.

Я вважаю, що три теми визначили розвиток цього року:

По-перше, Агентська економіка перейшла від спекулятивної концепції до реальності, що діє. Протоколи, такі як x402, дозволили ШІ-агентам автономно торгувати стейблкоїнами. Інтеграція USDC від Circle, а також поява фреймворків оркестрації, рівнів репутації та верифікованих систем (таких як EigenAI та Virtuals), підкреслили, що корисні ШІ-агенти потребують співпраці, а не лише можливостей міркування.

По-друге, децентралізована інфраструктура ШІ стала наріжним каменем галузі. Оновлення Dynamic TAO від Bittensor та подія халвінгу в грудні перевизначили його як «Біткоїн для ШІ»; абстракція ланцюгів NEAR принесла практичні транзакції намірів; тоді як @rendernetwork, ICP та @SentientAGI підтвердили доцільність децентралізованих обчислень, походження моделей та гібридних ШІ-мереж. Очевидно, що інфраструктура отримала премію, тоді як цінність «ШІ-обгортки» поступово зменшується.

По-третє, практична вертикальна інтеграція прискорюється.

ШІ-колектив @almanak розгорнув стратегії DeFi на квантовому рівні, @virtuals_io згенерував 2,6 мільйона доларів доходу від комісій на Base, а роботи, ринки прогнозів та геопросторові мережі стали надійними проксі-середовищами.

Перехід від «ШІ-пакування» до верифікованої проксі-інтеграції та інтеграції роботів свідчить про те, що відповідність продукту ринку постійно дозріває. Однак інфраструктура довіри залишається критично відсутньою ланкою, а ризик галюцинацій все ще нависає над автономною торгівлею.

Загалом, станом на кінець 2025 року ринкові настрої оптимістичні щодо інфраструктури та залишаються обережними щодо практичності проксі, з загальним переконанням, що 2026 рік може стати роком прориву у верифікованому та економічно цінному ончейн-ШІ.

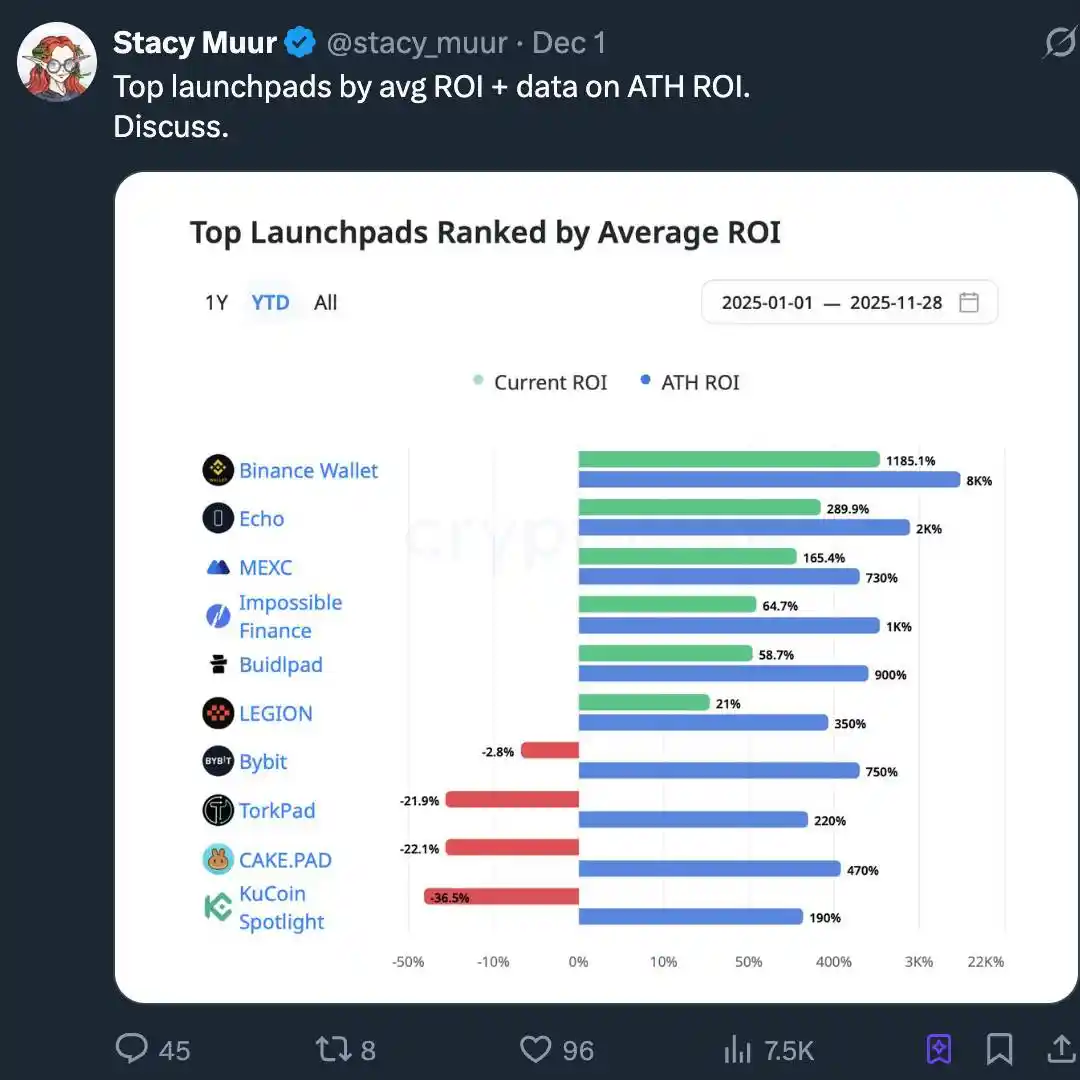

7. Повернення лаунчпаду: нова ера роздрібного капіталу

Ми вважаємо, що лихоманка лаунчпадів 2025 року — це не «повернення ICO», а індустріалізація ICO. Так зване «ICO 2.0» на ринку насправді є дозріванням стеку формування криптокапіталу, що поступово еволюціонує в Інтернет-ринки капіталу (ICM): програмований, регульований та цілодобовий трек андеррайтингу, а не просто «лотерейний» продаж токенів.

Зі скасуванням SAB 121, що прискорює регуляторну ясність, токени перетворилися на фінансові інструменти з періодами вестінгу, вимогами до розкриття інформації та правом регресу, а не просто емісіями. Платформи, такі як Alignerz, вбудовують справедливість на рівні протоколу: хешовані аукціони, вікна повернення коштів, графіки вестінгу токенів на основі періодів блокування, а не внутрішніх канальних алокацій. «Жодних зливів від VC, жодних інсайдерських прибутків» — це більше не гасло, а дизайнерське рішення.

Одночасно ми зауважуємо, що лаунчпади інтегруються в біржі, що є ознакою структурного зсуву: платформи, пов'язані з Coinbase, Binance, OKX та Kraken, пропонують відповідність KYC/AML, гарантії ліквідності та інституційно-дружні кураторські конвеєри емісії. Незалежні лаунчпади змушені зосереджуватися на вертикалях, таких як ігри, меми та інфраструктура ранніх стадій.

З наративної точки зору, ШІ, RWA (реальні активи) та DePIN (децентралізована інфраструктура IoT) домінують на основних каналах емісії, причому лаунчпади діють більше як наративні маршрутизатори, ніж хайп-машини. Справжня історія полягає в тому, що криптосфера тихо будує рівень ICM, що підтримує емісію інституційного рівня та довгострокове узгодження інтересів, а не повторює ностальгію 2017 року.

8. Неінвестиційність проєктів з високим FDV є структурною

Протягом більшої частини 2025 року ми спостерігали повторюване підтвердження простого правила: проєкти з високим FDV (повністю розмитою оцінкою) та низькою пропозицією в обігу є структурно непридатними для інвестицій.

Багато проєктів — особливо нові L1 (блокчейни першого рівня), сайдчейни та токени «реальної прибутковості» — вийшли на ринок з FDV понад мільярд доларів і одноцифровою пропозицією в обігу.

Як зазначила одна дослідницька фірма: «високий FDV, низька пропозиція в обігу — це бомба уповільненої дії для ліквідності»; будь-який масштабний розпродаж ранніх інвесторів безпосередньо знищив би книгу ордерів.

Як і очікувалося, результат був не іншим. Ці токени побачили сплеск ціни під час запуску, але коли настав період розблокування і інсайдери вийшли, ціна швидко впала. Афоризм Cobie — «Відмовляйтеся купувати переоцінені токени з високим FDV (повністю розмитою оцінкою)» — перетворився з мему на фреймворк оцінки ризиків. Маркет-мейкери розширили спреди, роздрібні учасники просто відступили, і ринок для багатьох таких токенів не побачив жодного покращення протягом наступного року.

Натомість токени з реальною корисністю, дефляційними механізмами або прив'язкою до грошових потоків значно перевершили своїх конкурентів, які мали єдиний аргумент «високого FDV».

Я вважаю, що 2025 рік назавжди змінив толерантність покупців до «токеномічних театральних вистав». FDV та пропозиція в обігу тепер розглядаються як жорсткі обмеження, а не як несуттєві примітки. Дивлячись у майбутнє на 2026 рік, якщо пропозицію токенів проєкту неможливо перетравити книгою ордерів біржі без порушення цінової динаміки, то такий проєкт фактично є неінвестиційним.

9. InfoFi: підйом, лихоманка та падіння

Я вважаю, що бум і крах InfoFi у 2025 році стали найяскравішим циклічним стрес-тестом «токенізованої уваги».

Платформи InfoFi, такі як @KaitoAI, @cookiedotfun, @stayloudio тощо, обіцяли винагороджувати аналітиків, творців та ком'юніті-менеджерів за їхню «інтелектуальну роботу» через бали та виплати токенами. Протягом короткого вікна ця концепція стала гарячою темою венчурного капіталу, куди такі інституції, як Sequoia, Pantera, Spartan тощо, вливали величезні суми.

Інформаційне перевантаження в криптоіндустрії та популярний тренд поєднання ШІ та DeFi зробили ончейн-кураторство контенту очевидним відсутнім фундаментальним модулем.

Однак дизайнерський вибір використання уваги як одиниці виміру є палицею з двома кінцями: коли увага стає основною метрикою, якість контенту падає. Платформи, такі як Loud та їхні аналоги, затоплені ШІ-генерованим низькоякісним контентом, ботофермами та групами залучення; кілька акаунтів захоплюють більшість винагород, тоді як довгохвості користувачі розуміють, що правила налаштовані проти них.

Ціни на багато токенів зазнали відкатів на 80–90%, причому траплялися навіть повні крахи (наприклад, WAGMI Hub зібрав дев'ятизначну суму лише для того, щоб постраждати від великого експлойту), що ще більше зашкодило репутації галузі.

Остаточний висновок полягає в тому, що спроби першого покоління InfoFi (інформаційних фінансів) є структурно нездоровими. Хоча основна ідея монетизації цінних криптосигналів залишається привабливою, механізми стимулювання потребують переробки, щоб базуватися на підтверджених внесках, а не просто покладатися на кількість кліків.

Я вважаю, що до 2026 року наступне покоління проєктів вивчить ці уроки та внесе покращення.

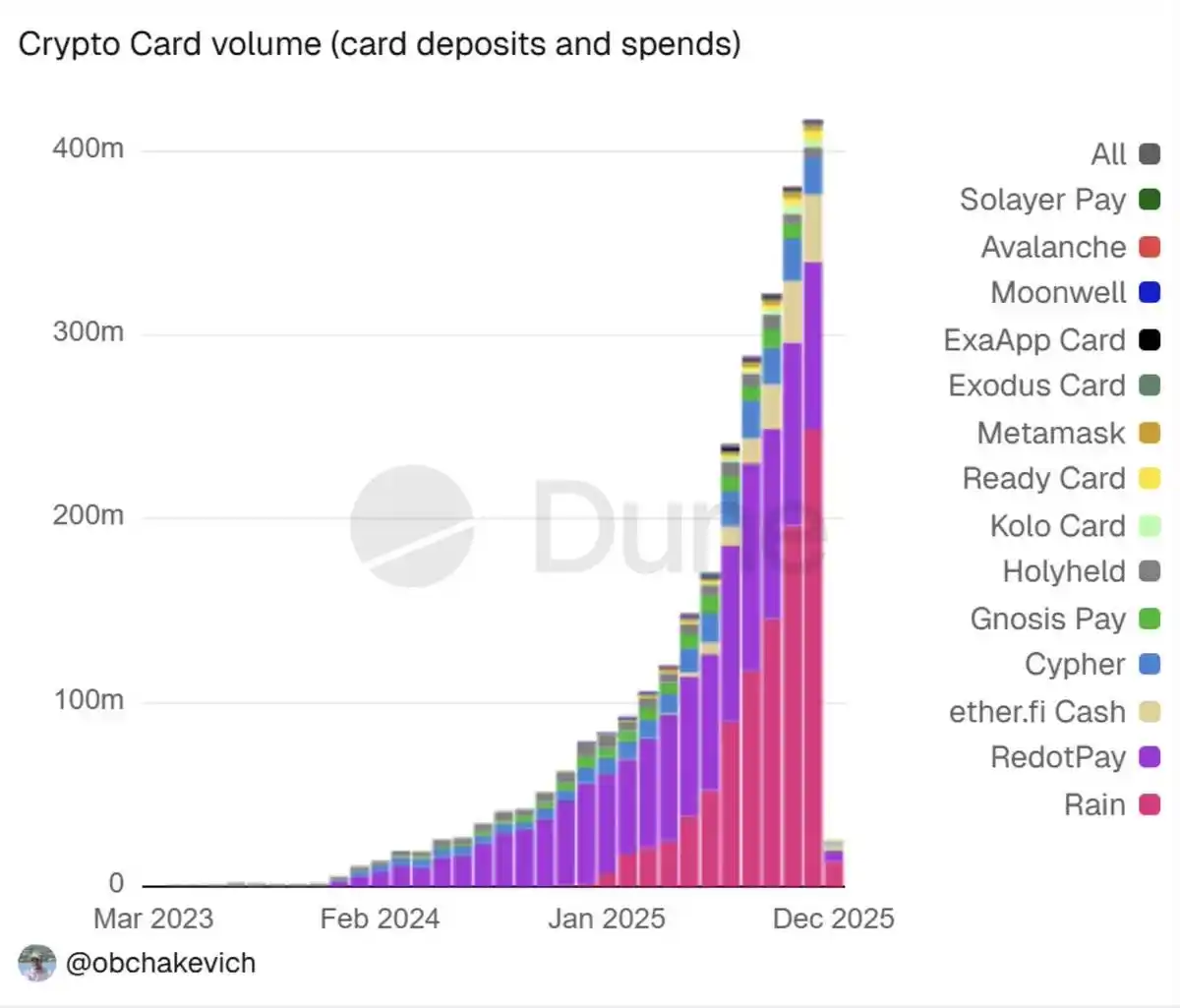

10. Повернення споживчої криптовалюти: нова парадигма, очолювана необанками

До 2025 року повернення споживчої криптовалюти все частіше розглядається як структурно трансформаційний зсув, керований необанками, а не як результат, спричинений локальними Web2-додатками.

Я вважаю, що цей зсув відображає глибше розуміння: коли користувачі онбордяться через знайомі фінансові метафори (такі як депозити та прибутковість), прийняття прискорюється, а базові розрахунки, прибутковість та ліквідні рейки тихо мігрують у ланцюг.

З'являється гібридний банківський стек, де необанки захищають користувачів від складнощів комісій за газ, кастодіальних послуг та кросчейн-мостів, надаючи користувачам шляхи до безпосереднього доступу до прибутковості стейблкоїнів, токенізованого державного боргу та глобальних платіжних рейок. Результатом є споживча воронка, здатна залучити мільйони користувачів «глибше в ланцюг», не вимагаючи від них навігації складними технічними деталями, як це роблять досвідчені користувачі.

Загальноприйнята думка в галузі полягає в тому, що необанки поступово стають де-факто стандартним інтерфейсом для основних криптопотреб.

Платформи, такі як @ether_fi, @Plasma, @UR_global, @SolidYield, @raincards та Metamask Card, є яскравими прикладами цього переходу: вони пропонують миттєві фіатні онрампи, кешбек-картки 3–4%, 5–16% APY через токенізований державний борг та смарт-акаунти з самостійним зберіганням, все це упаковано в середовище, що відповідає вимогам комплаєнсу та KYC.

Ці додатки виграли від регуляторного перезавантаження 2025 року, включаючи скасування SAB 121, створення фреймворку для стейблкоїнів та більш чіткі вказівки для токенізованих фондів. Ці зміни зменшили операційні тертя та розширили їхній потенційний розмір ринку в країнах, що розвиваються, особливо в регіонах, де реальні больові точки, такі як прибутковість, валютні заощадження та грошові перекази, є помітними.

11. Нормалізація глобального крипторегулювання

Я вважаю, що 2025 рік став роком, коли крипторегулювання нарешті стало нормалізованим.

Суперечливі регуляторні директиви поступово сформували три чіткі ідентифіковані регуляторні моделі:

1. Європейський стиль: включаючи Регламент про ринки криптоактивів (MiCA) та Закон про цифрову операційну стійкість (DORA), з виданими понад 50 ліцензіями MiCA, де емітенти стейблкоїнів розглядаються як установи електронних грошей.

2. Американський стиль: включаючи законодавство про стейблкоїни, подібне до закону GENIUS, вказівки SEC/CFTC та запуск фізично забезпеченого Bitcoin ETF.

3. Мозаїчна модель в Азіатсько-Тихоокеанському регіоні: така як правила повнорезервних стейблкоїнів у Гонконзі, оптимізовані ліцензії в Сінгапурі та ширше прийняття правила FATF (Група з розробки фінансових заходів боротьби з відмиванням грошей) щодо подорожей.

Це не просто поверхнева робота, а ретельне переформатування моделі ризику.

Стейблкоїни перетворилися з частини сектору «тіньового банкінгу» на регульовані грошові еквіваленти; банки, такі як Citibank та Bank of America, тепер можуть керувати пілотами токенізованих грошових коштів за чіткими правилами; платформи, такі як Polymarket, можуть перезапуститися під регулюванням Комісії з торгівлі товарними ф'ючерсами (CFTC); американський фізично забезпечений Bitcoin ETF зміг залучити понад 35 мільярдів доларів припливу стабільних коштів без екзистенційного ризику.

Комплаєнс перестав бути гальмом і став ровом: суб'єкти з надійною архітектурою регуляторних технологій (Regtech), чіткою таблицею капіталізації та резервами, що піддаються аудиту, раптово отримують нижчі витрати на капітал та вищу швидкість інституційного онбордингу.

У 2025 році криптоактиви еволюціонували з цікавинки сірої зони в регульовану сутність. Дивлячись у майбутнє на 2026 рік, фокус дебатів змістився з «чи дозволено цій галузі існувати» на «як впровадити конкретні структури, розкриття інформації та контроль ризиків».

Вам також може сподобатися

Огляд крипторинку: тригер бичачого ринку Shiba Inu (SHIB), падіння Bitcoin (BTC) може зупинитися тут, чи Dogecoin (DOGE) у міні-бичачому ринку?

Shiba Inu демонструє зелену свічку зі сплеском обсягу після зниження, натякаючи на потенційне відновлення, але не підтверджуючи…

Крипто-апокаліпсис неминучий, попереджає експерт, який передбачив фінансову кризу 2008 року

Нуріель Рубіні прогнозує повний апокаліпсис для ринку криптовалюта, стверджуючи, що він не має реальних варіантів використання, окрім злочинності…

Прогноз ціни Ondo на фоні інтеграції MetaMask з 200 токенізованими акціями США

Ціна Ondo (ONDO) відскочила від ведмежий тренду, утримавшись вище $0,27 і піднявшись до $0,29 на фоні інтеграції MetaMask…

Що зможе запропонувати крипторинок через рік?

Виграшна угода на $70 000: як засновник Ефіріуму грає на ринку прогнозів

Середній прибуток на особу $90 млн: найбільший приватний покупець золота у світі

Ціна LINK впала більш ніж удвічі від свого піку, але хтось тихо накопичив 100 мільйонів монет під час "краху 10/11"

Оновлення події | Consensus HongKong 2026 відбудеться 10-12 лютого

BlackRock помітно визнає Ethereum, обсяг торгів стейблкоїнами перевищує Visa, які ключові оновлення в основній екосистемі?

Чому Neynar придбала Farcaster?

Прогноз засновниці ARK «сестри Вуд» на 2026 рік: пік золота, відновлення долара, Біткоїн демонструє незалежну цінову динаміку

Балерина з Уолл-стріт, помічник Венса та лідерство столітнього банку

Кит переказав LINK на суму $12,54 мільйона на мультипідписні гаманці

Основні висновки: невідомий кит або установа переказали токени LINK на суму приблизно $12,54 мільйона. Ці перекази…

Суперечки навколо перепідписки на ICO Trove, випуск стандарту Ethereum ERC-8004: що обговорюють у закордонній криптоспільноті?

Ексклюзивне інтерв'ю Kinetiq: від найбільшого протоколу LST на Hyperliquid до «фабрики бірж»

Ключові ринкові інсайти на 8 січня: що ви пропустили?

Переховуючись у 600 шахрайських групах, він прагне перехопити незаконні кошти

Bitmine Immersion Тома Лі розширюється завдяки значному придбанню Ефіріуму, загальні активи досягли 14,2 млрд доларів

Ключові висновки: Bitmine Immersion під керівництвом Тома Лі зміцнює свої позиції на ринку криптовалюта, придбавши 32 977…

Огляд крипторинку: тригер бичачого ринку Shiba Inu (SHIB), падіння Bitcoin (BTC) може зупинитися тут, чи Dogecoin (DOGE) у міні-бичачому ринку?

Shiba Inu демонструє зелену свічку зі сплеском обсягу після зниження, натякаючи на потенційне відновлення, але не підтверджуючи…

Крипто-апокаліпсис неминучий, попереджає експерт, який передбачив фінансову кризу 2008 року

Нуріель Рубіні прогнозує повний апокаліпсис для ринку криптовалюта, стверджуючи, що він не має реальних варіантів використання, окрім злочинності…

Прогноз ціни Ondo на фоні інтеграції MetaMask з 200 токенізованими акціями США

Ціна Ondo (ONDO) відскочила від ведмежий тренду, утримавшись вище $0,27 і піднявшись до $0,29 на фоні інтеграції MetaMask…