В тот же день, когда Aave представила rsETH, почему Spark решила уйти?

18 апреля был атакован межцепочечный мост Kelp DAO, в результате чего злоумышленник выпустил 116 500 токенов rsETH, не обеспеченных реальными активами, а затем внес их в Aave и взял WETH в долг. Aave Guardians инициировали экстренное замораживание в течение нескольких часов. Согласно оценкам Lookonchain, Aave V3 и V4 сталкиваются с потенциальной проблемой невозврата долга в размере около 195 миллионов долларов.

В отличие от этого, протокол займа SparkLend в экосистеме MakerDAO (Sky) не понес никаких потерь.

Это не потому, что команда Spark была умнее команды Aave, и не потому, что они заранее предвидели уязвимость этого межцепочечного моста. Причина, по которой Spark покинул rsETH, была изложена в сообщении на форуме управления 3 месяца назад, совершенно не связанном с безопасностью контракта моста.

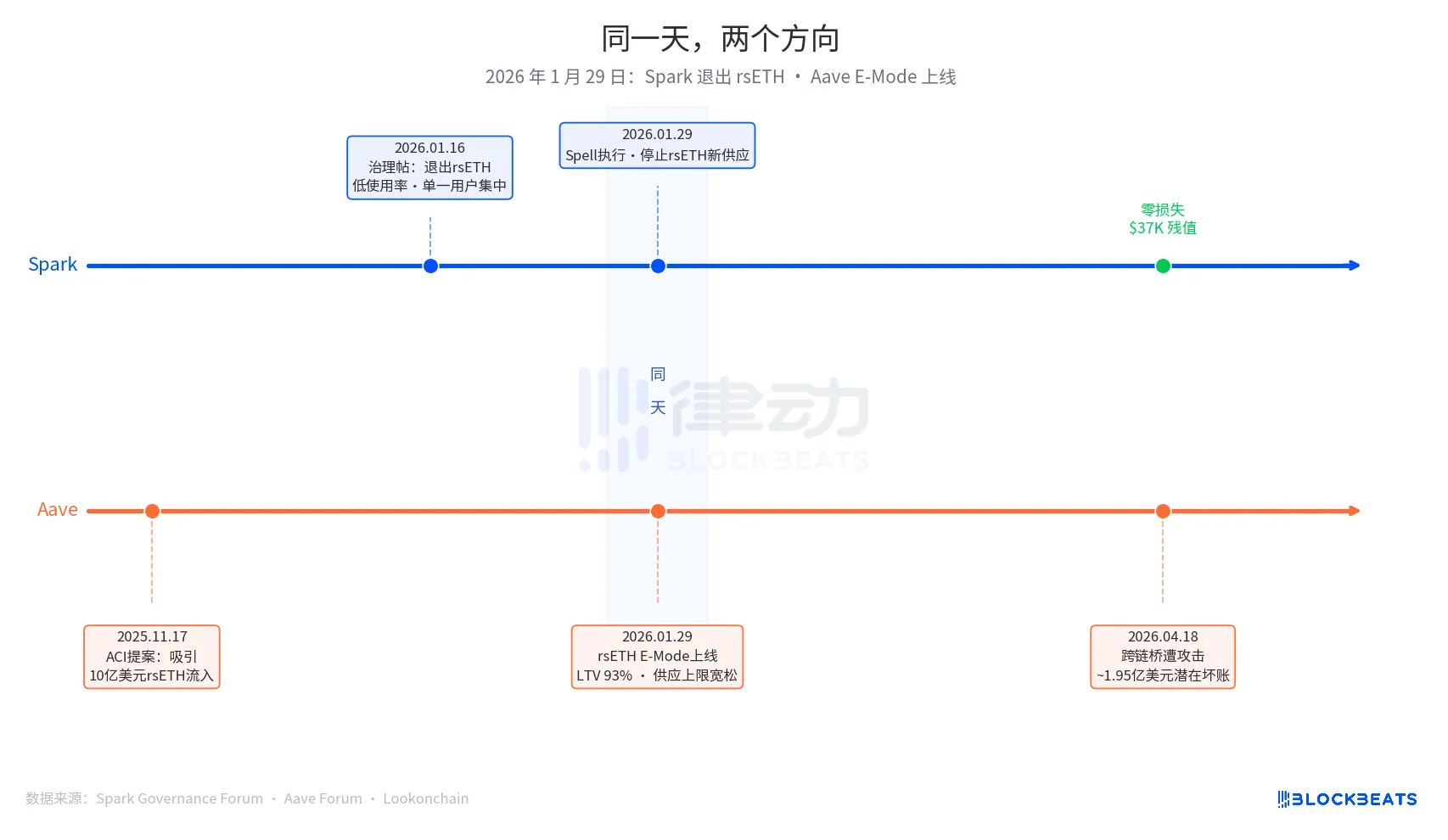

29 января 2026 года является ключевой датой этой статьи. В тот день Spark выполнил действие управления под названием Spell, остановив новое пополнение rsETH. В тот же день был запущен rsETH E-Mode от Aave, позволяющий пользователям брать в долг WETH, используя rsETH в качестве залога с максимальным соотношением залога к стоимости (LTV) 93%.

Один выход, один расширение, оба в один день.

Решение Spark об уходе началось с поста в системе управления, опубликованного PhoenixLabs (исполнителем экосистемы Spark) 16 января 2026 года. Причина ухода была очевидной: низкий уровень использования rsETH, при этом почти весь объем приходился на один кошелек (адрес в цепочке 0xb99a), владелец которого выразил готовность использовать альтернативные залоги, такие как wstETH или weETH. В оригинальном сообщении в системе управления говорилось: «Выход из rsETH может повысить запас безопасности SparkLend и увеличить доходность с учетом риска». Это была периодическая очистка активов, когда tBTC, ezETH и весь рынок Gnosis Chain вышли в одной партии по единой причине «низкого использования».

Решение об экспансии Aave было принято ранее, начиная с предложения, выдвинутого ACI (Инициативой сообщества Aave), организацией по подготовке предложений по управлению, возглавляемой Марком Целлером, 17 ноября 2025 года. Мотивация предложения была ясна: «Восстановить использование WETH, ожидая притока rsETH на сумму 1 миллиард долларов». Chaos Labs завершила проверку параметров риска в январе, подтвердив E-Mode LTV на уровне 93% и порог ликвидации на уровне 95%. В принятии решения участвовали ACI, Chaos Labs, LlamaRisk и избиратели сообщества Aave. Это было решение о расширении, принятое несколькими сторонами, а не ошибка одного лица.

Через три месяца рынок дал результат.

В текущем механизме страхования Umbrella в Aave доступные средства составляют около 50 миллионов долларов, что покрывает только 25% потенциального дефолта в размере 195 миллионов долларов. Порядок поглощения убытков следующий: сначала стейкеры aWETH, затем пропорционально вкладчики WETH, затем stkAAVE и казна DAO. Объем заимствований Aave упал с 26,4 млрд до 19,8 млрд долларов, включая панические изъятия средств. Использование рынка USDT достигло 100% в течение нескольких часов, при этом объем новых заимствований составил примерно 300 млн долларов.

На рынке rsETH Spark в SparkLend текущая замороженная стоимость составляет 37 300 долларов, что эквивалентно 15,32 rsETH. Адрес кошелька 0xb99a, который почти полностью перешел на wstETH и weETH после того, как 29 января было прекращено новое пополнение, полностью соответствует прогнозу форума по управлению.

Соучредитель Spark Сэм Макферсон (@hexonaut) 19 апреля отметил, что отсутствие риска для rsETH в протоколе не означает, что риска действительно нет, поскольку косвенный риск остается для пользователей с залогом на затронутых рынках кредитования. Spark не понес прямых убытков, но косвенные риски все еще оцениваются.

Два протокола приняли противоположные решения в один и тот же день, что указывает на то, что дело не в том, кто принял правильное решение между Spark и Aave; коренные проблемы двух систем принципиально различаются.

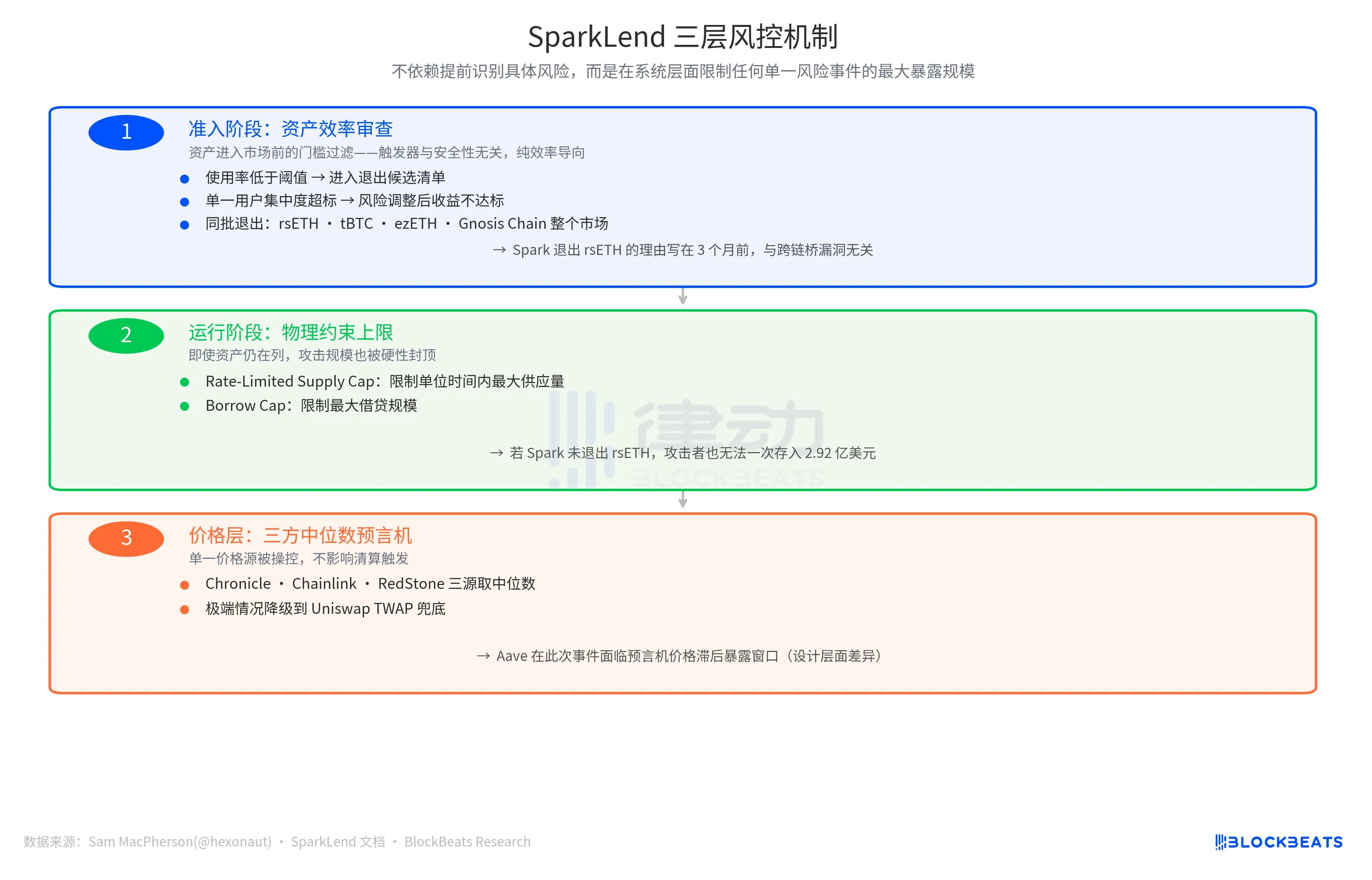

Логика управления рисками Spark использует триггер «превышает ли предельная стоимость предельный доход», при этом такие показатели, как использование ниже порога, чрезмерная концентрация одного пользователя и недостаточная эффективность рискованных доходов, приводят к тому, что активы помещаются в список кандидатов на выход. Это активный механизм ужесточения, ориентированный на эффективность, не связанный с собственной безопасностью актива.

Триггер логики Aave — «возможность расширения рынка». При низком использовании WETH и значительном рынке rsETH, E-Mode может привлечь дополнительный капитал. С этой точки отсчета направление параметра - расширение, с LTV 93%, щедрой лимитом предложения и несколькими управляющими органами, действующими вместе.

Эти два протокола решают совершенно разные вопросы: "Стоит ли продолжать держать этот актив?" или "Какую дополнительную ценность может принести этот актив?" Оба набора вопросов являются действительной бизнес-логикой до того, как будет инициирован событие риска, при этом арбитр появляется только после триггера.

Результат безопасности Spark имеет еще один уровень поддержки.

19 апреля Сэм МакФерсон объявил в своем посте об «уходе rsETH» и упомянул: «SparkLend имеет ограничение на депозиты и заимствования. Его механизм оракула также использует медиану трех сторон». Это утверждение указывает на две другие линии защиты в системе управления рисками Spark.

Одна из них - физические ограничения внутри цепочки. Ограничение предложения с ограничением по времени ограничивает максимальное предложение в единицу времени, в то время как ограничение заимствования ограничивает максимальный размер заимствования. Из этих двух конструкций следует, что даже если Spark не вышел бы из rsETH в то время, злоумышленник не смог бы внести rsETH на сумму 292 миллиона долларов за один раз, поскольку величина потери будет искусственно ограничена.

Другая линия обороны находится на уровне информации о цене, при этом трехсторонний медианный оракул берет медиану цен из трех независимых источников: Chronicle, Chainlink и RedStone. В экстремальных сценариях он переходит на Uniswap TWAP. Если один источник цен подвергается манипуляциям, это не влияет на триггер ликвидации. В отличие от этого, Aave столкнулся с окном воздействия из-за задержки цен оракула в этом событии, что подчеркивает различие в дизайне, а не оперативную ошибку.

Логика дизайна трех линий защиты последовательна: не полагаться на предварительную идентификацию конкретных рисков, а скорее ограничивать максимальное воздействие любого отдельного события риска на системном уровне.

Итоговый показатель убытков зависит от плана распределения убытков Kelp DAO. В настоящее время сосуществуют три варианта: социальные потери среди всех держателей rsETH в цепочке (сокращение стандартного масштаба), автономные потери для держателей L2 rsETH (сохранение стандартных настроек Aave в основной сети) и откат снимка (чрезвычайно сложный в оперативном плане). Этот показатель будет определен в ближайшие недели.

Однако результаты двух философий принятия решений теперь поддаются количественной оценке, с разрывом примерно в 195 миллионов долларов. Дата триггера та же, отмечена в действиях управления в тот же день.

Вам также может понравиться

Чем занимаются проекты, рожденные на криптомедвежьем рынке?

Лекция основателя a16z в Стэнфорде: когда идеи Уолл-стрит и Кремниевой долины расходятся, ошибается именно Уолл-стрит

Michael Saylor: After three consecutive quarters of losses, Strategy will sell Bitcoin to pay dividends

Станция оплаты в Ормузском проливе и юань, который невозможно купить

Интервью со стратегическим директором Coinbase Institutional: институционализация криптовалют достигла критической точки

Диалог с CEO Agora Ником: битва за лицензии на стейблкоины только начинается

Как сбалансировать риск и доходность в DeFi?

Теория Тома Ли об Ethereum: Почему человек, который предсказал последний цикл, удваивает ставки на Bitmine

Том Ли становится одним из самых влиятельных сторонников Ethereum. От Fundstrat до Bitmine, его теория об Ethereum сочетает в себе доходность от стейкинга, накопление в казначействе и долгосрочную стоимость сети. Вот почему "Том Ли и Ethereum" стала одной из самых обсуждаемых тем в мире криптовалют.

Наваль лично выходит на сцену: Историческое столкновение обычных людей и венчурного капитала

a16z Крипто: 9 графиков для понимания эволюционных трендов стейблкоинов

Опровержение "Конец криптовалюты" Ян Хайпо

Может ли фен заработать 34 000 долларов? Интерпретация парадокса рефлексивности предсказательных рынков

Основатель 6MV: В 2026 году наступит «важный переломный момент» для криптоинвестиций

Abraxas Capital выпускает 2,89 миллиарда USDT: Увеличение ликвидности или просто дополнительный арбитраж стейблкоинов?

Abraxas Capital только получил 2,89 миллиарда долларов в виде только что отчеканенных USDT от Tether. Является ли это бычьим вливанием ликвидности на крипторынки, или это обычная практика для гиганта арбитража стейблкоинов? Мы анализируем данные и вероятное влияние на Bitcoin, альткоины и DeFi.

Виртуальный инвестор из мира криптовалют сказал, что ИИ слишком безумен, и они очень консервативны

История развития алгоритмов контрактов: Десятилетие бессрочных контрактов: занавес ещё не опустился

Новости о биткоин-ETF сегодня: приток средств в размере 2,1 млрд долларов свидетельствует о высоком институциональном спросе на BTC

Согласно новостям о биткоин-ETF, приток средств составил 2,1 млрд долларов в течение 8 дней подряд, что стало одной из самых сильных серий накопления средств за последнее время. Вот что означают последние новости о биткоин-ETF для цены BTC и стоит ли ожидать пробоя уровня в 80 000 долларов.